팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

[이데일리 송영두 기자]

뷰노(338220)는 영상 진단 솔루션과 생체신호 제품 출시 등 투트랙 전략을 구사하면서 실적 턴어라운드가 가시화되고 있다. 매년 매출이 크게 증가하고, 영업적자는 감소하면서 안정적인 구간으로 진입하고 있다는 평가다.

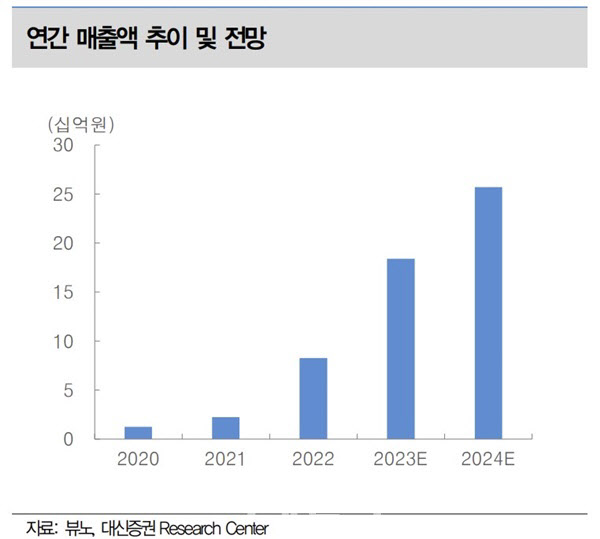

의료 AI(인공지능) 1세대 기업으로 꼽히는 뷰노 실적은 지속적으로 개선되고 있다. 2020년 13억원이던 매출액은 2021년 22억원, 2022년 83억원으로 크게 증가했다. 올해는 의료 AI 기업 중 루닛에 이어 두 번째로 100억원을 넘는 151억원을 기록할 것으로 전망된다. 영업적자도 가파르게 감소하고 있다. 2021년 178억원으로 정점을 찍었던 영업적자는 지난해 154억원으로 줄었다. 올해는 118억원 수준으로 감소할 것으로 예측된다.

| | 뷰노 매출액 추이 및 전망.(자료=대신증권) |

|

주가도 실적과 비례해 크게 상승하고 있다. 올해 1월 2일 6230원에 불과했던 주가는 지난 9월 5일 6만4200원으로 마감, 약 9개월만에 930% 급등하면서 시장의 높은 관심을 입증하고 있다. 특히 뷰노는 내년까지 미국 식품의약국(FDA) 허가 제품을 3개나 보유할 것으로 예상돼 해외 매출이 증가가 기대된다.

먼저 뷰노 실적 개선은 뷰노메드 딥카스가 이끌고 있다. 지난해 8월 비급여 제품으로 의료시장에 진입한 후 올해 목표이던 40개 병원 설치를 8월 내 달성했다. 이에 따라 회사 측은 올해 목표를 상향 수정해 60개 병원 설치를 목표로 하고 있다. 회사 관계자는 “뷰노메드 딥카스는 2분기 약 19억원의 매출을 기록했고, 이는 전분기 대비 약 60% 증가한 수치”라며 “비급여 소아·청소년 비급여 적용 확대로 분기별 매출 상승 가속화가 기대된다”고 말했다.

일본 후생성에서 급여 적용을 받는 뷰노메드 Lung CT AI의 경우 시장 점유율 25%를 확보하고 있는 일본 노보리를 통해 판매되고, 가산 수가를 받고 있다. 현재 80개가 넘는 병원과 논의 중이고, 5개 병원에서는 매출이 발생하는 과금형 모델로 전환됐다. 앞으로 과금형 모델 전환이 원활하게 이뤄지면 일본 매출액은 약 10억원으로 예상된다는 게 업계 분석이다.

휴대용 심전도 측정기기인 하티브도 본격적인 매출 발생이 예상된다. 지난 1월 출시된 하티브는 심전도 검사(ECG)에 AI를 활용해 검사 시간이 짧고, 비용이 저렴하다. 뚜렷한 심전도 변화가 없는 심근경색증도 탐지가 가능하고, 높은 성능으로 부정맥을 탐지한다. 회사는 하티브 출시를 통해 사업 영역을 B2H와 B2B에서 B2C까지 확대했다. 안정적인 온라인 스토어 매출 상승과 더불어 판매 채널 다각화를 통해 하티브 성장세를 이어갈 계획이다.

| | 휴대용 심전도 측정 의료기기 ‘하티브’.(사진=뷰노) |

|

특히 뇌 MRI 기반 정량화 솔루션인 딥브레인은 올해 FDA 승인이 유력하다. 뷰노 제품 중 가장 먼저 미국 시장에 진출해 뷰노 브랜드를 알리는 첨병 역할을 할 것으로 전망된다. 한송협 대신증권 연구원은 “미국에서는 딥브레인과 비슷한 뉴로퀀트(NeuroQuant)라는 제품이 승인을 받아 이미 사용되고 있다. 따라서 패스트트랙인 510k 트랙(제3자 공인 심사 프로그램)을 통한 동등성 평가로 FDA 승인을 빠르게 획득할 가능성이 높다”고 진단했다.

뷰노메드 딥카스와 뷰노메드 Lung CT는 내년 FDA 승인이 예상된다. 딥카스의 경우 미국 전담팀을 구성한 상태고, Lung CT는 미국 대형 병원들과 파트너십 체결을 위한 논의를 진행 중인 것으로 알려졌다. 내년까지 FDA 허가 제품 3종을 통해 미국 시장에 진출할 경우 해외 매출 비율이 더욱 늘어나고, 이는 연간 실적에도 상당한 영향을 끼칠 것이란 분석이다.

한 연구원은 “뷰노는 국내 규제를 뚫고 시장을 개척하는 데 집중해 영상진단 외 다양한 제품군의 혁신의료기기를 확보했다. 예후예측이라는 새로운 시장도 개척했다”며 “규제 완화 시 수혜를 기대할 수 있다. 높은 실적 가시성과 다양한 분야 솔루션 제공이 강점”이라고 평가했다.

뷰노는 내년 실적 턴어라운드를 목표로 하고 있다. 업계 및 시장에서는 회사가 목표로 하는 내년 3분기보다 빠른 시기에 영업 흑자 전환이 가능할 것으로 내다보고 있다. 이예하 뷰노 대표는 “의료영상 솔루션과 함께 생체신호 제품들을 통해 본격적인 성장을 할 계획이다. 뷰노메드 딥브레인은 연내 미국 식품의약국(FDA) 허가를 목표로 하고 있고, 그동안 B2H와 B2B에 집중했다면 가정에서 사용할 수 있는 제품들로 B2C 시장도 적극 공략할 예정이다. 실적이 향상되고 있는 만큼 내년 흑자전환도 기대하고 있다”고 말했다.

![GLP-1 훈풍 인바디·시너지 기대 아리바이오랩…셀리드 ‘임상 충격’[바이오맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100319b.jpg)

![글로벌 '나노의약품' 기업 인벤테라, 진단을 넘어 치료제까지 [바이오스터디]](https://i.ytimg.com/vi/BXqHISs34_8/mqdefault.jpg)