[이데일리 김지완 기자]

파마리서치(214450)가 올해도 고성장이 이어질 전망이다.

| | 콘쥬란 광고 페이지. (제공=파마리서치) |

|

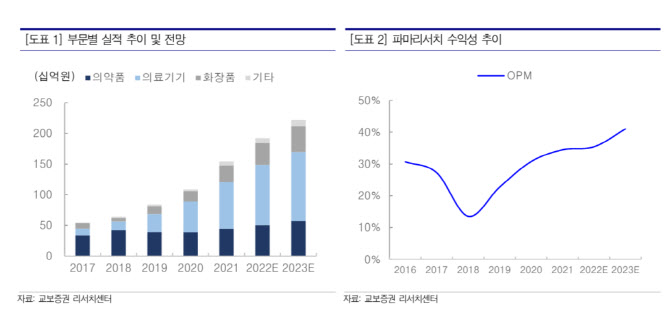

파마리서치는 지난달 13일 올해 1분기 실적으로 매출액 453억원, 영업이익 152억원을 각각 기록했다고 발표했다. 올 1분기 실적은 지난해 동기대비 매출액 31.1%, 영업이익 23.9% 증가한 수치다.

김한경 교보증권 연구원은 “파마리서치의 올 1분기 실적은 시장 기대치에 부합했다”면서 “리쥬란 브랜드 광고 집행 효과로 의료기기 사업이 고성장을 지속하고 있다”고 진단했다. 이어 “화장품 역시 중국 판매 호조로 높은 성장세를 기록 중”이라고 덧붙였다.

2분기에도 이같은 성장세는 이어질 것으로 보인다. 파마리서치가 2분기에도 리쥬란 브랜도 광고를 지속하고 있기 때문이다. 김 연구원은 “리쥬란 브랜드 인지도 증가와 신제품 ‘리쥬란 HB플러스’ 출시 효과가 반영돼 높은 성장세가 유지될 전망”이라고 진단했다. HB플러스는 얼굴 전체 시술 시 2회 시술이 필요해 기존 제품보다 매출 증가와 마진 향상에 긍정적이다.

관절강 주사 ‘콘쥬란’ 시장 침투율도 계속 높아지고 있다. 파마리서치는 SK케미칼과 함께 종합병원 공동 프로모션을 통해 콘쥬란 시장 침투를 확대하고 있다. 콘쥬란은 현재 해외 품목허가를 위한 관련 절차를 진행 중인 것으로 알려졌다.

하태기 상상인증권 연구원은 “콘쥬란 국내 관련 시장이 4000억원 내외로 추정되고, 콘쥬란이 현재 10% 내외의 점유율이기 때문에 아직 추가 성장 가능성이 높다”면서 “현재 고령화와 류마티스 관절염에 완전한 의약품이 없다. 콘쥬란은 SK케미칼과 협력판매, 대원제약 주문자표시제품생산(OEM) 매출이 가세해 시장점유율이 점차 높아질 전망”이라고 말했다.

이 외에도 화장품 사업 국내외 확장과 하반기 리엔톡스(보톡스) 국내 판매 허가로 이익증가 모멘텀이 추가됐다.

이날 교보증권은 파마리서치에 대해 투자의견을 매수와 목표주가 11만원을 각각 유지했다.

![더블유에스아이, ‘유봇’으로 의료로봇 도전장[인베스트 바이오]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25071300096b.jpg)

![[르포] 안드로이드 탄생한 보스턴CIC가보니…"K-바이오, 빅딜 마중물"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25071401146b.jpg)

![이승호 데일리파트너스 대표 “하반기 바이오 전망 밝다, 다중항체 주목”[바이오 VC 집중조명]①](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25071500005b.jpg)