| | 에스디바이오센서 코로나19 자가진단키트.(사진=에스디바이오센서) |

|

[이데일리 김지완 기자] 한 주(2월3일~2월4일) 국내 증권사에서 발간한 주요 제약·바이오 보고서다.

오미크론 확산으로 에스디바이오센서에 시장 이목이 집중되고 있다. 신한금융투자는 지난 3일 ‘에스디바이오센서, 반전의 시간’ 보고서를 냈다.

신한금융투자는

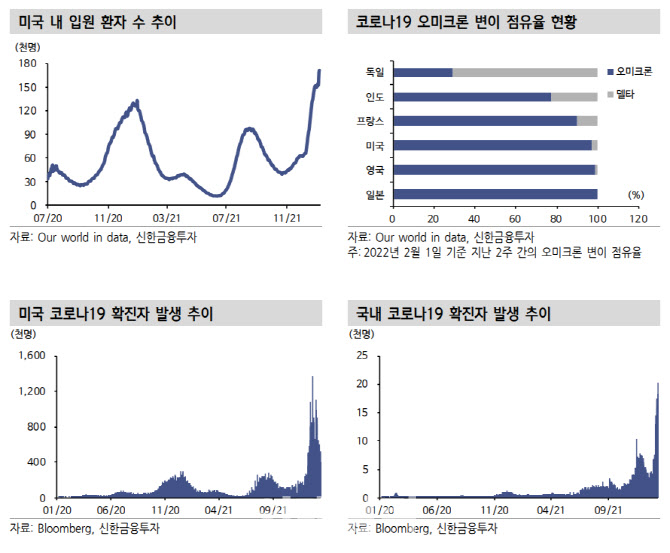

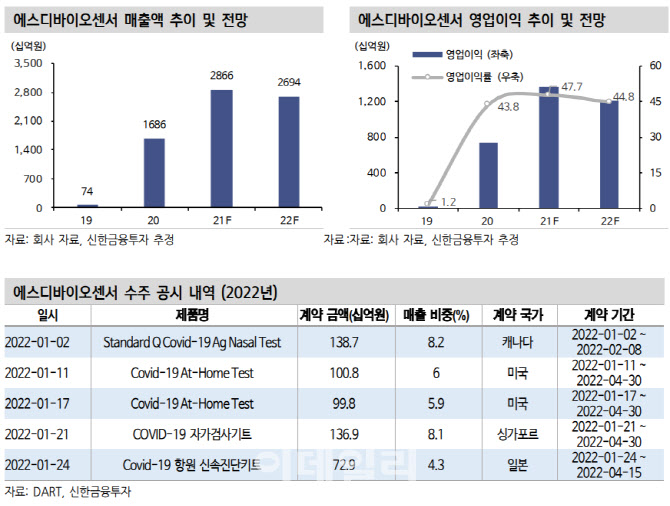

에스디바이오센서(137310)의 4분기 실적으로 매출액 3801억원, 영업이익 1523억원을 각각 추정했다. 매출액 및 영업이익 각각 시장 컨센서스를 16%, 9% 하회한 수치다. 에스디바이오센서가 속한 수원시 4분기 면역화학 진단키트 관세청 통관 데이터는 1억7000만달러로 집계됐다. 수출액이 전분기 대비 53% 감소한 것이다.

그럼에도 올해 에스디바이오센서 실적 전망은 지난해와 크게 다르지 않을 것으로 보고 있다. 신한금융투자는 올해 에스디바이오센서의 매출액과 영업이익으로 각각 2조6940억원, 1조2070억원을 전망했다.

원재희 연구원은 “지난해와 유사한 수준의 매출은 코로나19 오미크론 변이 바이러스 확산에 따른 진단키트 실적 반등에 기인한다”며 “오미크론 변이는 델타 변이 대비 전파력이 2배 이상”이라고 분석했다.

그는 “단기간에 코로나19 확진자 수가 늘어나면 낮은 치명률에도 불구, 입원 중 중증 환자가 늘어나는 만틈 의료체계에 혼선이 올 수 있다”며 “다만 치명률은 델타 변이 대비 5분의 1 수준인 만큼 신속항원키트를 통한 검사 활성화는 방역 효율을 높이고 의료체게 부담을 더는데 기여할 것으로 예상된다”고 말했다. 이어 “이에 따라 글로벌 신속항원키트 수요는 올해도 지속될 것으로 예상한다”고 덧붙였다.

신속항원키트 중심의 방역 전환에 따른 모멘텀이 기대된다는 분석이다. 미국 정부는 지난달 5억개의 신속항원키트 추가 배포를 발표했다. 국내에선 지난 3일부터 신속항원키트 중심의 진단 체계가 발표됐다. 원 연구원은 “미국과 한국은 코로나19 장기화와 오미크론 변이 특성을 반영한 것으로 보인다”며 “향후 유럽, 기타 아시아 국가로의 확대가 예상된다”고 내다봤다.

에스디바이오센서는 지난해 12월 코로나19 자가검사키트의 미국 식품의약국(FDA) 긴급사용승인(EUA) 승인을 획득 했다. 이후 미국에 약 2000억원 규모의 공급 계약 체결을 완료했다. 캐나다에도 1400억원 규모의 자가검사키트를 공급할 예정이다. 지난해 3분기까지 에스디바이오센서의 북미 매출은 전체 매출의 6%에 불과했다.

이날 신한금융투자는 에스디바이오센서의 투자의견을 ‘매수’로 유지하고 목표주가를 6만원에서 8만5000원으로 ‘상향’했다.

![‘오가노이드는 더 이상 먼 미래 아니다’…오가노이드사이언스, 본격 성장[인베스트 바이오]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/06/PS25062200184b.jpg)

![유틸렉스, 임상 기대감에 上...에이비온은 3일 연속 상한가[바이오맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/06/PS25063000097b.jpg)

![[임상 업데이트] 동아에스티, ADC 신약 ‘DA-3501’ 1상 신청](https://image.edaily.co.kr/images/vision/files/NP/S/2025/06/PS25062800189b.jpg)