[이데일리 김지완 기자] 대원제약이 인수한 건강기능식품(건기식) 전문기업 ‘극동에치팜’의 매출 전망치가 논란이다.

| | 극동에치팜 본사 전경. (갈무리=김지완 기자) |

|

23일 제약·바이오 업계에 따르면

대원제약(003220)은 지난 5월 극동에치팜 지분 83.51%를 약 141억원에 인수한다고 발표했다. 이 회사는 건기식 제조 및 판매 전문기업으로 2개의 건기식 GMP(우수의약품제조및품질관리기준) 공장을 갖고 있다. 또 동물 건식이 가능한 사료제조업 인·허가도 보유했다. 극동에치팜은 현재 1공장에선 고형제를, 2공장에선 액체 건강기능식품을 생산하고 있다.

인수 직후 대원제약의 기업가치는 재평가됐다. 극동에치팜이 코로나19로 인해 호흡기 관련 치료제 감소를 만회할 카드로 기대됐기 때문이다. 대원제약은 지난해 매출액 3090억원, 영업이익 240억원을 기록했다. 이는 직전년도 매출액 3180억원, 영업이익 350억원 대비 크게 줄어든 수치다.

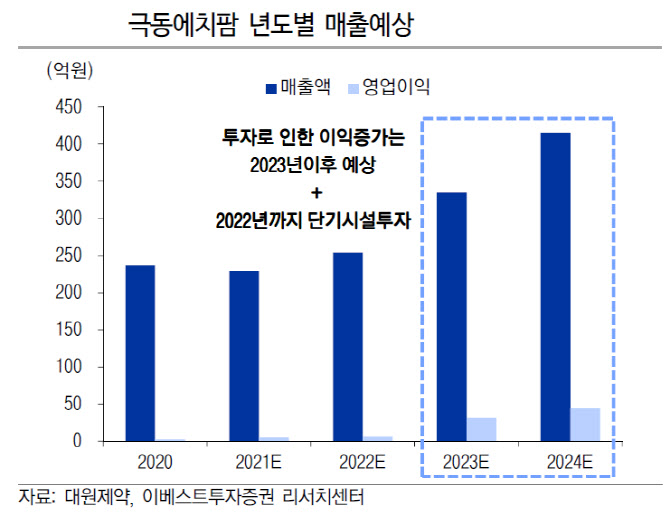

금융투자업계에선 극동에치팜의 매출액을 내년 250억원, 2023년 300억원 이상, 2024년 400억원 내외로 전망했다. 같은 기간 영업이익은 2023년 25억원 내외, 2024년 50억원 수준에 이를 것으로 판단했다. 코로나에 직격탄을 맞은 대원제약에 극동에치팜을 신성장 모멘텀으로 본 것이다.

하지만 극동에치팜의 전망치를 두고 대원제약과 금융투자업계 사이에 온도 차를 드러내고 있다. 대원제약 관계자는 “극도에치팜 인수 작업이 아직 마무리되지 않았다”며 “향후 어떤 계획이나 일정 나온 게 전혀 없다”고 밝혔다.

극동에치팜은 지난해 매출액 235억원, 영업손실 21억원을 기록했다. 지난 2019년 실적은 매출액 272억원, 영업이익 14억원으로 집계됐다. 그럼에도 금융투자업계에선 ‘내년까지 단기시설 투자’를 예고했고 2023년 이후 이익증가가 본격화된다는 전망까지 곁들였다.

증권사에서 내놓은 극동에치팜 추산치에 관해 묻자, 대원제약 관계자는 “극동에치팜 실적 전망과 관련해 향후 계획이나 자료를 증권사에 일절 제공하지 않았다”며 “해당 추정치는 증권사의 자의적인 판단에 의해 산출됐다”며 선을 그었다.

연내 극동에치팜의 향후 사업 방향에 대한 구체적 윤곽이 나올 전망이다. 대원제약 관계자는 “앞으로 어떤 건기식 상품을 생산할 것인지, 생산스케줄은 어떻게 할지, 전체 사업 방향은 인수작업이 마무리되면 나올 예정”이라며 “현재 극동에치팜 인수 작업은 마무리 단계”라고 말했다. 이어 “대원제약이 건기식을 시작했지만 자체 설비가 없었기 때문에 극동에치팜 인수 시너지 효과는 클 것”이라고 덧붙였다.

![‘오가노이드는 더 이상 먼 미래 아니다’…오가노이드사이언스, 본격 성장[인베스트 바이오]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/06/PS25062200184b.jpg)

![美FDA 허가 두고 줄기세포치료제 개발사 희비교차…메디포스트 하락·코아스템 상승[바이오맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25070300200b.jpg)