[이데일리 김유림 기자] 툴젠이 코스닥 상장을 위한 기관투자자 수요예측에서 올해 IPO 시장 역대 최저 경쟁률을 기록하며 흥행에 실패했다. 기관투자자들은 박한 평가를 한 이유로 특허분쟁 리스크와 경쟁사 대비 늦은 개발 속도, 바이오 투자심리 악화를 꼽았다. 다만 툴젠의 기술력이 글로벌 톱티어 수준이라는 것에 대해선 이견이 없었다.

| | 이병화 툴젠 대표. (사진=툴젠) |

|

1일 금융감독원 전자공시시스템에 따르면 지난달 25~26일 툴젠의 기관투자자 수요예측 결과 29.54대 1 경쟁률을 기록했다. 이는 올해 약 100여개 신규 상장기업 중에서 가장 낮은 경쟁률이다. 의무보유 약정 기관은 324곳 가운데 단 1곳에 그쳤다. 공모가 역시 희망공모밴드 최하단보다 30% 낮은 7만원으로 확정됐다. 당초 툴젠은 희망공모밴드 10만~12만원을 제시했다.

IB(투자은행)업계의 분석을 종합해보면 툴젠이 미국에서 진행 중인 특허 분쟁 리스크와 바이오 섹터 투심 악화가 겹치면서 공모 흥행 부진으로 이어졌다. A자산운용사 부사장은 “우린 수요예측 가격을 낮게 써서 결과적으로 공모주 참여를 못하게 됐다. 유전자가위 기술적인 부분은 인정받고 있는 회사다”며 “반면 특허 분쟁 리스크를 감수하고 들어갈 정도의 매력적인 가격이 아니었다. 소송이 툴젠에 유리하다고 해도 어디가 이긴다는 건 알 수 없다”고 말했다.

B자산운용사 주식운용본부장은 “최근 5년 투자한 성장주 중에서 전기차나 블록체인 등 다른 파트에서는 성과가 조금씩 구체화되고 있는 반면 바이오는 실질적으로 결과가 나온 게 많지 않았다”며 “유동성은 일정한 상태에서 성과가 조금씩 나오고 있는 업종으로 자금이 이동하고, 바이오 투자는 톤 다운되면서 여러 분쟁 리스크가 있는 공모주를 기피하게 됐다고 보면 된다”고 했다.

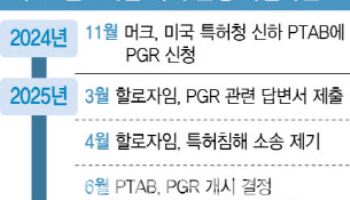

툴젠은 유전자가위 3세대 기술 크리스퍼 캐스9(CRISPR-Cas9)을 두고 현재 미국에서 특허 소송을 벌이고 있다. 툴젠은 시니어파티 지위를 확보하면서 소송에서 유리한 위치를 차지하고 있다. 통계적으로 시니어파티가 특허 저촉심사에서 최초의 발명자로 인정될 확률이 75% 이상으로 높다. 하지만 크리스퍼 캐스9 원천 기술이 툴젠의 기업가치 전부라고 해도 과언이 아닌 상황에서 특허 리스크는 기관투자자들에게 부담으로 작용할 수밖에 없었던 것으로 풀이된다.

경쟁사 대비 아직 빅딜이 없는 점도 투자 매력을 낮췄다는 의견도 있다. 글로벌 경쟁사 크리스퍼 테라퓨틱스, 인텔리아 테라퓨틱스, 에디타스 메디슨 모두 유전자가위 기술을 적용해 임상에 착수한 파이프라인을 보유 중이다. 또 빅파마와 3조~4조원 단위의 대형 빅딜도 2015년부터 일어나고 있다. 툴젠은 아직 임상에 들어간 자체 파이프라인이 없고, 조 단위의 라이선스 아웃 성과가 없는 상태다.

툴젠의 주관사 한국투자증권은 자발적으로 3개월간의 풋백옵션을 걸었다. 풋백옵션은 상장 이후 주가 흐름이 부진하면 주관사가 공모주 투자자로부터 공모가의 90% 가격으로 다시 사주는 일종의 안전장치다. 다만 기관투자자는 해당이 안되며, 기업 밸류에이션에 큰 영향을 끼치는 사안이 아니라고 분석했다. C자산운용사 액티브 펀드매니저는 “풋백옵션 대상자인 개인투자자들이 바이오 종목을 3개월 이상 들고 있는 경우는 많이 없다. 공모주만 보상받을 수 있고, 상장 이후 중간에 들어간 사람은 해당 사항도 아니다”고 했다. 그러면서 “자발적 풋백옵션은 하반기 IPO 시장에서 여러 번 있었으며, 툴젠이 특별한 사례는 아니다”고 덧붙였다.

![[르포] 안드로이드 탄생한 보스턴CIC가보니…"K-바이오, 빅딜 마중물"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25071401146b.jpg)

![유한양행 ‘렉라자’ 글로벌 매출 급증에 20% ↑…제넥신·국전약품 上[바이오 맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25071800211b.jpg)

![美FDA, 신약 허가 거절시 보완요구서한 공개[제약·바이오 해외토픽]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25071900105b.jpg)