팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

[이데일리 신민준 기자]

비보존 제약(082800)이 오는 5월 부실위험 징후가 있는 기업을 의미하는 투자주의 환기종목 딱지를 뗄 수 있을지 관심이 쏠린다. 비보존제약은 지난해 상반기 감사보고서에 대한 감사인의 의견거절로 관리종목으로 편입됐다가 한국거래소의 관련 규정 완화에 따라 지난해 말 투자주의 환기종목으로 지정됐다.

비보존제약이 관리종목 지정 사유를 해소한 것이 아닌 규정 완화를 통해 투자주의 환기종목으로 지정된 만큼 재무 개선 등을 통해 지정 사유를 해소해야 한다. 하지만 비보존제약은 2013년부터 9년 연속 당기순손실, 2017년부터 5년 연속 영업적자를 기록하는 등 녹록지 않은 상황이다. 만약 비보존제약이 기말보고서 감사인 의견 거절 등으로 지정 사유를 해소하지 못할 경우 투자주의 환기종목으로 다시 지정될 수 있다.

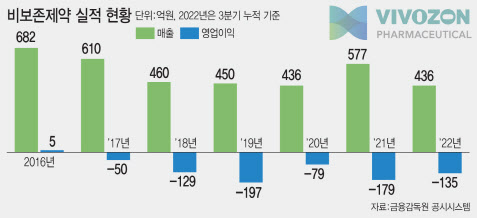

| | (그래픽=이데일리 이미나 기자) |

|

관리종목서 투자주의 환기종목으로 지정 19일 제약과 증권업계에 따르면 비보존제약은 오는 5월 투자주의 환기종목 지정 심사를 받을 예정이다. 한국거래소는 매년 5월 첫 매매거래일을 기준으로 유동비율과 부채비율, 당기순이익 등의 재무변수와 최대 주주와 대표이사 변경, 불성실공시 등의 질적 변수를 고려해 투자주의 환기종목을 결정한다.

비보존제약은 현재 투자주의 환기종목으로 지정돼있다. 투자주의 환기종목이란 관리종목 내지 상장폐지로 악화될 부실위험징후 기업으로 지정된 종목을 말한다.

한국거래소는 국정과제인 ‘기업 부담 완화와 투자자 보호를 위한 퇴출제도 합리화 추진방안’으로 상장유지와 관련된 요건과 절차를 재정비했고 변경된 규정을 지난해 12월 12일부터 적용했다. 기존에는 상장사가 회계법인으로부터 반기보고서에 대해 비적정 검토의견(부적정·한정·의견거절)을 받으면 관리종목으로 지정됐지만 완화된 규정에 따라 비적정 검토의견을 받아도 관리종목이 아닌 투자주의 환기종목으로 지정된다.

비보존제약은 지난해 8월 상반기 연결재무제표에 대한 회계법인의 검토 결과 ‘의견거절’을 받았다. 당시 감사인은 비보존 제약에 대해 신뢰성 있는 반기재무제표의 미수령과 계속기업가정의 불확실성을 근거로 의견거절을 표명했다.

당시 비보존제약은 감사인의 의견거절에 대해 실무적인 자료 제출 지연과 신규사업의 매출 성장 지연에 따른 영향이라며 기말 감사보고서는 감사인의 적정의견을 받을 수 있도록 전사 차원에서 총력을 기울여 대응하고 주주와 기업가치 제고를 위해서도 더욱 노력하겠다고 밝혔다. 비보존제약이 기말 보고서에서 감사인 적정의견을 받지 못하면 투자주의 환기종목으로 재지정된다.

한국거래소 관계자는 “이달 말에 비보존제약의 기말 감사보고서가 제출되면 재무제표의 신뢰성 등을 살펴보고 투자주의 환기종목 재지정 여부가 결정될 것”이라고 말했다.

제약사 인수로 덩치 커졌지만 실적은 고전 비보존제약의 전신은 2002년에 설립된 발광다이오드(LED)모듈·패키지 제조기업 루미마이크로로 2005년 코스닥시장에 상장했다. 루미마이크로는 2019년 비보존그룹에 합류하면서 이듬해인 2020년 이니스트바이오제약을 인수한 뒤 사명을 비보존헬스케어로 변경했다. 당시 비보존제약은 이니스트바이오제약 지분 89.57%를 취득하는데 609억원을 지출한 것으로 알려졌다. 비보존헬스케어는 지난해 자회사 비보존제약(옛 이니스트바이오제약)을 흡수합병하면서 사명을 비보존제약으로 다시 변경했다. 비보존제약은 제약과 화장품, LED사업 등을 영위하고 있다.

비보존제약은 기업 인수 등을 통해 외형은 커졌지만 실적은 고전하고 있다. 비보존제약은 이니스트바이오제약 인수 등을 통한 계열사 증가로 연결 재무제표기준 매출은 2020년 436억원에서 2021년 577억원으로 증가했지만 영업적자 규모는 되레 79억원에서 179억원으로 커졌다. 비보존제약은 2016년 5억원 영업이익에서 2017년 50억원 적자로 전환된 뒤 △2018년 마이너스(-)129억원 △2019년 -197억원 △2020년 -79억 △2021년 -179억원 등 5년째 적자 행진을 이어가고 있다.

같은 기간 당기순손실 규모도 441억원에서 710억원으로 확대됐다. 비보존제약은 지난해 3분기 누적 기준 매출 436억원을 기록했지만 영업적자 135억원, 당기순손실 223억원을 나타냈다. 특히 비보존제약은 2012년 10억원의 당기순이익을 기록한 뒤 2013년부터 9년째 당기순손실이 발생하고 있다.

비보존제약의 지난해 3분기 기준 결손금은 2390억원에 달한다. 결손금은 지속적인 당기순손실 등으로 순자산이 감소하는 경우 그 감소분을 누적해 기록한 금액으로 나중에 이익이 발생할 때 우선적으로 갚아야 한다.

비보존제약이 기존에 발행한 전환사채(CB)의 만기도 잇따르면서 상환 부담도 커지고 있다. 비보존제약이 주로 자본시장에서 전환사채 발행과 유상증자를 통해 자금을 조달하고 있기 때문이다. 비보존제약은 오는 6월 발행잔량 49억원 규모의 전환사채 만기가 도래하며 내년 12월 100억원 규모의 전환사채의 만기가 도래한다.

모두 사채권자의 풋옵션(조기상환청구권)이 걸려 있으며 만기 도래시 주가가 전환가액에 미치지 못한다면 채권자가 주식 전환 대신 풋옵션 행사를 선택할 가능성이 높다. 비보존제약은 지난해 말에도 31억원 규모의 전환사채를 발행했으며 만기는 2025년 12월이다.

비보존제약은 기업 신용등급도 하향됐다. 한국기업평가는 지난해 8월 비보존제약(비보존헬스케어)의 무보증사채 신용등급을 기존 ‘B-’에서 ‘CCC’로 하향조정했다. 한국기업평가는 신용등급 전망도 ‘부정적(Negative)’으로 부여했다. 사실상 ‘CCC’등급은 워크아웃(기업 재무구조 개선작업) 등의 신용 이벤트가 있을 때 부여되는 투기등급이다.

당시 한국기업평가는 “영업실적 부진이 장기화되고 재무제표의 신뢰성 훼손으로 유동성 위험이 확대됐기 때문”이라며 “사업기반 약화로 영업활동으로부터의 현금창출력이 매우 미흡하다. 자본시장 접근성 저하에 따른 유동성 위험 확대가 예상된다”고 밝혔다. 한편 해당 무보증사채는 지난 7일에 만기가 도래하면서 현재 비보존제약에 대한 한국기업평가의 유효한 신용등급은 존재하지 않는다.

![국책과제 수주·판매 계약 연장에 퀀타매트릭스·텔콘RF제약 상한가[바이오맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25071500185b.jpg)

![[르포] 안드로이드 탄생한 보스턴CIC가보니…"K-바이오, 빅딜 마중물"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25071401146b.jpg)

![이승호 데일리파트너스 대표 “하반기 바이오 전망 밝다, 다중항체 주목”[바이오 VC 집중조명]①](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25071500005b.jpg)