[이데일리 유진희 기자] 에스엘에스바이오의 투자위험 요소로는 경영권 다툼 가능성, 조직 관리 미흡, 정부 정책에 따른 불안정성 등이 꼽힌다.

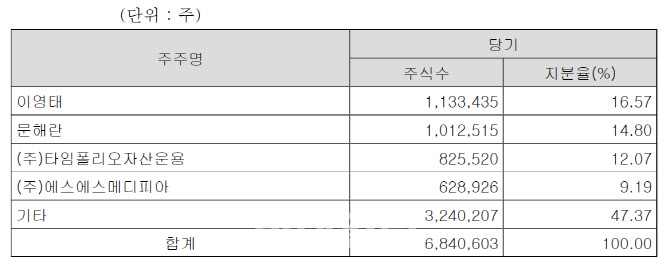

먼저 에스엘에스바이오의 최대주주는 설립자인 이영태 대표다. 그의 에스엘에스바이오 지분(지난해 말 기준)율은 16.57%다. 공동 설립자인 문해란 전 에스엘에스바이오 대표(14.80%)와 불과 1.77% 차이다.

타임폴리오자산운용(12.07%) 등 다른 투자자들이 문 전 대표와 손을 잡게 되면 경영권이 위협받을 수 있다는 뜻이다. 이 대표에 우호적인 에스에스메디피아가 보유한 9.19%의 지분으로 지원한다고 해도 역부족이다. 의약품도매업체 에스에스메디피아의 지분(8월 말 기준)은 이 대표 및 특수관계인이 53.66%를 갖고 있다.

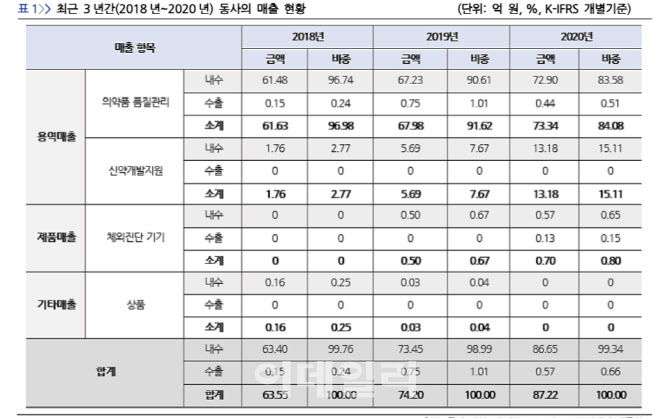

| | (자료=에스엘에스바이오) |

|

증권업계 관계자는 “이 대표가 2017년 대표 취임 이후 뛰어난 경영능력을 보여줬던 만큼 대주주 간 다툼의 여지가 적다”며 “다만 일반적으로 제약·바이오 벤처들의 대주주들은 높은 지분율로 안정적인 경영을 유지한다고 볼 때 투자위험 요소의 하나로는 볼 수 있을 것”이라고 설명했다.

그간 조직 관리가 미흡했다는 것도 단점으로 대두된다. 지난해 실패로 돌아간 코스닥 이전상장이 대표적인 예다. 사실 당시 업계에서는 기술특례 상장을 신청했던 에스엘에스바이오가 무난히 코스닥에 진입할 것으로 봤다. 실제 에스엘에스바이오는 기술성평가에서 모두 A를 받고 한국거래소의 최종 심사 단계까지 갔다.

그러나 형식적인 절차만 남겨둔 상황에서 불가 통지를 받았다. 담당 직원이 일부 공시를 미흡하게 한 게 뒤늦게 문제가 됐다. 앞서 2019년 11월 금융위원회로부터 파생상품평가손실 미계상 및 전환사채의 유동성 분류 오류로 90만원의 과징금을 받은 게 더해져 심각하게 받아들여졌다.

에스엘에스바이오는 이를 반면교사 삼아 내년 상반기에 다시 코스닥 이전상장을 추진한다는 방침이다. 이 회사는 현재 기술특례 상장 등 여러 방안을 고심하고 있다. 우선 내년 1분기 기술성평가부터 다시 시작한다.

에스엘에스바이오 관계자는 “기업공개(IR)와 관련해 미흡했던 부분이 있었다”며 “이후 전문인력 등을 충원해 같은 문제가 발생하지 않도록 최선을 다하고 있다”고 강조했다.

정부 정책에 따라 사업의 변동성이 크다는 것도 일각에서 문제로 제기한다. 에스엘에스바이오의 주력인 의약품 품질관리 서비스 등은 정부의 지정이 필수다. 에스엘에스바이오의 의약품 등 시험·검사기관 지정서는 내년 6월 유효기간이 끝난다. 식품·의약품 분야 시험·검사 등에 관한 법률 제6조 제1항에 따라 3년 주기로 갱신해야 한다. 가능성이 적다고 하지만 실패할 경우 큰 타격을 입게 되는 셈이다.

에스엘에스바이오 관계자는 “2008년 의약품 등 시험·검사기관 첫 지정 이후 단 한 번도 정부의 기준을 못 맞춘 적이 없다”며 “그만큼 상호 간 신뢰가 높고, 향후에도 이 같은 수준이 유지될 것”이라고 말했다.

| | (자료=전자공시시스템) |

|

![브릿지바이오 26%↑…에스티팜 수주 잭팟[바이오맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25070200539b.jpg)

![[AI헬스케어]네이버, 음성인식 기반 생성형 AI 의료 서비스 출시 임박 外](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/06/PS25062900194b.jpg)