팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

[이데일리 나은경 기자] 투심이 얼어붙은 국내 바이오 시장에서 오름테라퓨틱(이하 오름)의 이례적인 기술수출 사례가 주목받고 있다. 이제 막 1상 임상시험계획(IND) 승인을 받은 신약물질을 글로벌 빅파마 BMS에 매각하며 전체 계약금의 56%에 달하는 선급금(업프론트)을 수령했기 때문이다.

국내 제약·바이오 기업들이 기술수출을 할 때 대개 5% 이하의 선급금을 수령함을 감안하면 매우 이례적이다. 오름의 사례가 돈줄이 막힌 한국 바이오업계에서 또 하나의 선택지가 될 수 있을지, 오름이 이 같은 딜을 성공할 수 있었던 비결이 무엇인지 분석해봤다.

| | 이승주 오름테라퓨틱 대표 (사진=이데일리 이영훈 기자) |

|

비상장벤처의 소규모 딜에 업계 주목한 까닭 14일 한국제약바이오 협회에 따르면 2021년부터 지난 11일까지 3년간 체결된 국내 제약·바이오 기업의 기술수출 계약은 총 68건, 평균 계약 규모는 3억6758만 달러(약 4800억원)다(비공개 계약 제외).

지난달 오름이 BMS와 체결한 계약의 전체 규모는 1억8000만 달러(약 2400억원)로, 거래 규모 자체는 3개년 간 이뤄진 평균 기술이전 금액의 절반에도 미치지 못할 만큼 작다. 그럼에도 계약 이후 이승주 대표에게 바이오벤처 대표들의 강의 요청이 쇄도할 정도로 업계의 이목이 쏠리고 있다.

업계가 주목한 부분은 전체 계약규모에서 50%를 넘는 업프론트 비중이다. 보통 기술이전 계약에서 현금흐름은 △착수금 개념의 업프론트 △임상 개발 단계마다 주어지는 마일스톤(단계별 기술료) △상업화 이후 판매 금액에 따라 책정되는 로열티 등 3가지로 구성된다. 이중 반환의무가 없는 업프론트 비중은 작고 기술반환 및 임상 실패시 받지 못하는 금액인 마일스톤과 로열티가 90% 이상을 차지하는 경우가 대다수다.

반면 오름은 업프론트로만 전체 계약금의 56%인 1억 달러(약 1300억원)를 받았다. 임상 초기 단계인 1상이 종료되면 나머지 44%도 전부 수령하게 된다. 일반적인 사례와 반대로 마일스톤 비중이 작고 로열티는 아예 없는 구조다.

GSK, 한국애보트 등을 거쳐 현재 메디라마에서 기술이전 컨설팅을 총괄하는 임윤아 최고운영책임자(COO)는 “보통 국내 제약·바이오 회사와 글로벌 빅파마간 기술이전 계약시 업프론트 비중은 1.5~5%밖에 되지 않는다”며 “다른 나라와 비교해도 한국 회사들이 받는 업프론트 비중이 유난히 작은 편인데, 오름이 받은 업프론트는 마일스톤과 로열티를 포기한 것을 감안해도 이례적”이라고 평가했다.

불확실성 큰 대규모 계약 대신 확실한 현금 선택 오름이 택한 계약 구조는 당장 유입되는 현금 규모는 크지만, 장기적으로 큰 수익을 내기는 어렵다는 것이 단점이다. 업프론트 비중을 높인 대신 전체 계약 규모가 줄어들 수밖에 없었을 것으로 풀이된다. 업계 관계자는 “빅파마들은 주로 업프론트가 작은 조 단위 계약을 선호한다”며 “일반적인 형식으로 갔다면 계약 규모를 더 키울 수도 있었을 것”이라고 귀띔했다. 이번 계약의 형태에 BMS의 입김보다는 오름의 주장이 반영됐을 것으로 보는 이유다.

특히 제약·바이오 기업들은 최근 몇년간 조 단위 기술이전 계약을 바탕으로 주가 상승과 같은 부가적인 이득을 얻어왔다. 지난해 말 암젠과 항체-약물접합체(ADC) 원천기술에 대한 1조6000억원 규모 기술이전 계약을 맺은

레고켐바이오(141080)의 경우 계약 발표 이후 4거래일 연속 주가가 상승했고, 결과적으로 발표 이전보다 주가가 18% 올랐다. 당시 레고켐은 선급금 규모를 공개하지 않았는데, 업계에서는 물질 발굴을 위한 플랫폼의 기술이전인 만큼 선급금 규모가 크지 않을 것으로 봤다.

이번 오름의 기술수출 계약 형태는 자산 규모가 작은 바이오벤처들이 신약개발사의 대부분을 차지하는 한국의 바이오산업 환경에서, 최선의 선택이었다는 게 업계의 평가다. 개발 단계에서의 임상 실패나 빅파마의 개발 전략 변경으로 인한 기술반환 등 불확실성을 최소화했기 때문이다.

오름 사정에 정통한 업계 관계자는 “오름은 내년 중 기술성평가를 계획하고 있어 기술이전 실적이 필요하기도 했고, 이번 딜이 성사되지 않았다면 기업공개(IPO) 전 한 번 더 자금유치를 해야 했을 것”이라며 “바이오 투심이 아예 사그라든 상황에서 성공 여부를 담보할 수 없는 자금유치 리스크를 안고 가기보다 당장의 현금을 확보하는 게 최선의 선택이었다고 본다”고 설명했다. 실제로 오름은 지난 6월 브릿지 라운드를 통해 260억원을 유치했는데 이 과정도 순탄치 않았던 것으로 알려졌다.

연 매출 34조 거대제약사 BMS 설득한 오름, 비결은? 업계에서는 이번 딜이 △기술력 △커뮤니케이션 능력 △타이밍 삼박자가 어우러진 성과라고 평가한다. 임윤아 COO는 “한국 바이오텍들은 규모가 작고 재정이 튼튼하지 못한 경우가 많아 가능한 한 얼리 스테이지에서 빨리 신약후보물질을 팔고자 한다”며 “대부분 국내 바이오텍이 5% 미만의 업프론트밖에 받지 못하는 것도 절박함이 발목을 잡기 때문인데, 오름이 임상 1상 IND만 허가받은 상황에서 이렇게 높은 업프론트를 받았다는 것은 그만큼 기술력과 커뮤니케이션 능력이 뛰어났다는 뜻”이라고 했다.

특히 설립 초기부터 미국 현지에서 연구소를 운영한 것이 BMS와의 신속한 커뮤니케이션에 도움이 됐을 것으로 보인다. 오름 관계자는 “설립 초기에 연구 및 임상시료의 원활한 물류흐름을 위해 미국 보스턴에 거점을 마련했는데, 결과적으로는 ‘ORM-6151’ 매각 과정에서 빅파마와 커뮤니케이션을 하는 데도 큰 도움이 됐다”며 “이번 딜에서 미국 현지 사업개발부서가 큰 역할을 했다”고 말했다.

| | 오름의 TPD² 접근법. TPD²는 각 모달리티의 한계를 극복하면서 TPD의 강력한 성능과 ADC 기술의 정밀성을 결합하도록 설계됐다. TPD는 일반적으로 몸 전체의 많은 세포에 무차별적으로 들어가는 작은 분자인데, 오름은 단백질 분해제를 항체에 공유 결합함으로써 특정 세포로 국소화를 유도한다. (자료=오름테라퓨틱) |

|

양사는 이번 계약과 관련, 구체적인 배경에 대해 밝히지 않고 있으나 BMS의 니즈와 오름이 가진 자산이 맞아 떨어졌을 것으로 보이는 정황들이 있다.

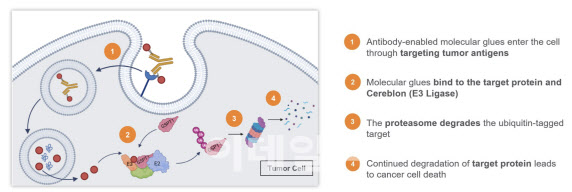

지난 9월 BMS는 급성 골수성 백혈병(AML)을 타깃으로 한 GSPT1 분해제 ‘CC-90009’의 임상 1상을 중단한다고 밝힌 바 있다. 독성 이슈 때문이었다. 이번에 매각된 오름의 ‘ORM-6151’ 역시 항 CD33 항체 기반의 GSPT1 분해제로, AML 및 고위험 골수형성이상증후군 환자 치료를 위해 미국 식품의약국(FDA)의 1상 IND를 승인받은 신약물질이다. 오름이 자체 개발한 TPD² 플랫폼이 적용된 물질인데, 세계 최초로 TPD를 항체에 결합함으로써 GSPT1만을 타깃해 분해할 수 있어 부작용이 적을 것으로 기대된다.

특히 지난해 말 글로벌 학회에서 오름이 발표한 ORM-6151와 CC-90009 비교 비임상 결과가 결정적으로 작용했을 것으로 보인다. 이 연구는 ORM-6151이 임상적으로 동등한 용량에서 CC-90009에 비해 CD33 발현 세포주와 환자 유래 AML 세포에서 우수한 효력과 효능을 보였다는 내용이었다. ORM-6151은 건강한 조혈모간세포에서 CC-90009 대비 세포 독성 활성도 낮았다. 결과적으로는 BMS를 정확히 겨냥한 연구였던 셈이다. BMS는 ORM-6151을 통해 CC-90009의 단점을 보완함으로써 AML 치료제를 다시 개발하려는 수요가 있었을 것으로 추측된다.

임 COO는 “전임상 단계의 물질이 임상 3상까지 성공해 상용화될 가능성은 극도로 낮고, 한국은 당장 2년치 운영자금도 보유하지 못한 바이오벤처들이 많아 임상 후기 단계의 마일스톤이나 상용화 이후의 로열티를 기다릴 여력이 없는 경우가 다수”라며 “경영진 입장에서 미래에 유입될 큰 규모의 마일스톤이나 로열티 기회를 포기하는 것은 쉽지 않지만, 한국적 상황에서는 오히려 이번 (오름-BMS 계약 같은) 사례가 이상적일 수 있다”고 말했다. 이어 “빅파마가 선호하는 계약 형태가 아니어서 바이오텍이 쉽게 취할 수 있는 기술이전 전략은 아니다. 하지만 오름이 후발주자들에 하나의 선례를 만들어 길을 텄다는 데 의의가 있다”고 높게 평가했다.

![본질 임상으로 말한 엔솔바이오·이뮨온시아↑[바이오맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25071100197b.jpg)

![인투셀, 특허이슈에 장외 하한가…퓨쳐켐, 진단제 국내 품목허가 추진[바이오 맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25071000247b.jpg)

![[임상 업데이트] LG화학, 경구용 희귀비만 신약 2상서 체중 감소 효과](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25071200105b.jpg)