[이데일리 김지완 기자] 셀트리온(068270)이 합병 후 첫해 분기 최대 영업이익을 기록하며 ‘체질 개선’ 효과를 입증했다. 하지만 기대를 모았던 ‘짐펜트라’ 성적은 아쉬움을 남겼다는 평가다.

아이엠증권은 지난 7일 발간한 ‘셀트리온, 실적은 좋았지만 짐펜트라는 아쉬웠다’ 제목의 보고서를 발간했다.

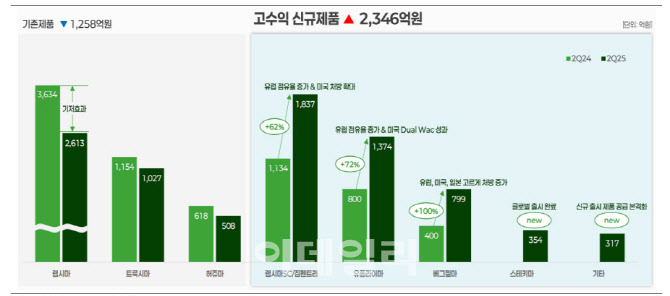

셀트리온은 지난 2분기 연결 매출이 9615억원, 영업이익이 2425억원을 각각 기록했다. 이는 매출은 전년 동기 대비 9.9% 증가하고, 영업이익이 234.5% 급증한 수치다. 영업이익률은 25.2%로 고수익 구조를 유지했다.

| | 셀트리온 바이오 제품별 매출. (제공=아이엠증권, 셀트리온) |

|

하지만 짐펜트라는 전망치를 크게 밑돌았다.

정재원 아이엠증권 연구원은 “2분기 매출이 230억원으로 예상치 384억원에 못 미쳤다”며 “이에 따라 올해 매출 전망치를 기존 3500억원에서 1688억 원으로 하향했다”고 말했다.

그는 “제품 자체 결함은 없고, SC제형의 강점을 통해 IV제형 환자 전환 수요가 여전히 기대된다”며 “하반기 마케팅 성과가 매출 성장의 핵심”이라고 분석했다.

정 연구원은 “아이큐비아(IQVIA) 자료에 따르면 짐펜트라 주간 처방량은 증가 추세이고, 회사도 2분기 출하량이 늘었다고 밝혔다”며 “전망치 하향에도 신규 제품군 성장으로 매출 감소분을 보완할 수 있다”고 덧붙였다.

아이엠증권은 셀트리온의 2025년 연결 매출 전망치를 4조1387억원(전년 대비 +16.3%), 영업이익은 1조 1232억원(+128.3%), 영업이익률 27.1%로 각각 수정해 제시했다.

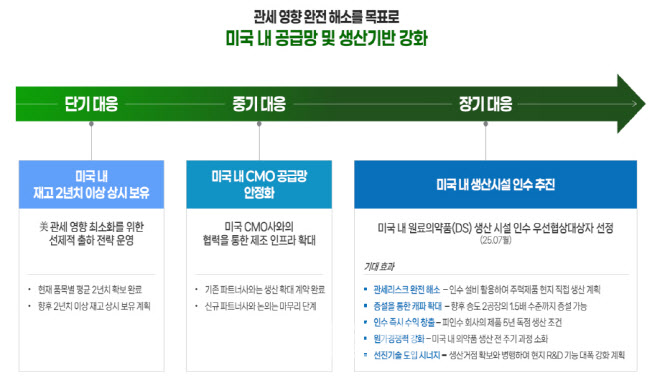

| | 셀트리온 관세 대응 전략. (제공=셀트리온, 아이엠증권) |

|

그는 “바이오 업종은 관세·약가 인하라는 불확실성이 남아 있지만, 바이오시밀러는 동일 효능과 낮은 가격으로 안정적인 성장성이 있다”며 “최근 셀트리온이 미국 생산공장 인수 우선협상대상자로 선정된 것은 불확실성 해소를 위한 가장 적극적인 대응”이라고 평가했다.

이날 아이엠증권은 셀트리온에 대해 투자의견 ‘매수’와 목표주가 22만원을 그대로 유지했다.

![지놈앤컴퍼니, 임상 본격화 기대감에 급등…숨고르기 들어간 바이젠셀[바이오 맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043000447b.jpg)