[이데일리 김지완 기자]

SK바이오사이언스(302440)를 향한 실적 기대치가 점차 낮아지고 있다. 코로나19 백신 접종률 하락이 주요 원인이다.

| | 스카이코비원 멀티주. (제공=SK바이오사이언스) |

|

신한금융투자는 지난 16일 ‘SK바사, 기다림이 조금 더 필요할 듯’이라는 제목으로 보고서를 발간했다. 이날 신한금융투자는 SK바이오사이언스의 2분기 매출액 1404억원, 영업이익 543억원을 각각 전망했다. 지난해 같은 기간보다 각각 -2.9%, -2.8% 감소한 수치다.

SK바사의 주요 기대 매출원은 노바백스 코로나19 백신 위탁개발생산(CDMO)과 자체개발 백신 ‘스카이코비원’(GBP510)이다.

노바백스 코로나19 백신은 4월을 기점으로 품질검증(QA) 지연 이슈가 해소됐다. 정부 게약 노바백스 코로나19 백신 완제품(DP) 매출도 국내 출하에 따른 매출이 지속되고 있는 것으로 추정된다.

스카이코비원은 이달 중 국내 허가를 획득할 것으로 보인다. 스카이코비원은 오는 3분기 중 유럽의약품청(EMA), 세계보건기구(WHO) 등 허가가 기대된다. 이동건 수석연구원은 “스카이코비원은 지난 3월 21일 질병관리청과 체결한 2000억원 규모의 선구매 계약 원료(DS) 매출과 코백스(COVAX)향 공급 매출은 4분기를 시작으로 차츰 증가할 것으로 보인다”고 관측했다.

문제는 현저하게 낮아진 코로나19 백신 접종 수요다. 이동건 수석연구원은 “현 시점에서 글로벌 리오프닝이 본격화되고 있는 가운데 각 국가들은 높은 기존 코로나19 백신 재고 및 급격히 낮아진 추가 접종으로 기대 매출은 낮아질 필요가 있다고 판단한다”고 밝혔다.

국내 기준 코로나19 백신 1·2차 접종률은 각각 87.4%, 86.5%로 기록했다. 하지만 3차 접종은 64.6%로 급격히 하락했고 4차 접종은 8.3%에 그쳤다.

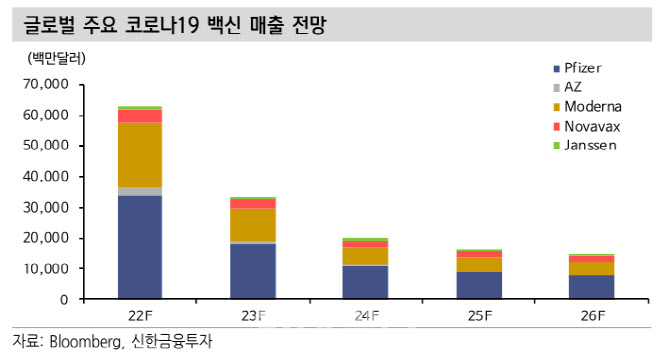

이 연구원은 주요 글로벌 제액사들의 합산 코로나19 백신 매출 추정치가 올해 631억달러(80조1000억원)에서 내년 336억달러(43조4000억원), 2024년 201억달러(26조원) 순으로 급감하고 있다고 부연했다.

이날 이동건 연구원은 SK바사 목표주가를 종전 18만원에서 12만1000원으로 33% 하향했다. 그는 “스카이코비원 가치를 큰 폭으로 하향했다”며 “국내를 비롯해 여전히 주요국들의 높은 코로나19 백신 재고와 낮아지고 있는 추가 백신 접종률을 감안해 스카이코비원 자체 판매분에 대한 기대 매출액을 큰 폭 하향한 것이 이유”라고 설명했다.

![‘오가노이드는 더 이상 먼 미래 아니다’…오가노이드사이언스, 본격 성장[인베스트 바이오]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/06/PS25062200184b.jpg)

![브릿지바이오 26%↑…에스티팜 수주 잭팟[바이오맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25070200539b.jpg)

![[AI헬스케어]네이버, 음성인식 기반 생성형 AI 의료 서비스 출시 임박 外](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/06/PS25062900194b.jpg)