[이데일리 김지완 기자] 한 주(1월3일~1월7일) 국내 증권사에서 발간한 주요 제약·바이오 보고서다.

| | 삼성바이오로직스 3공장.(사진=삼성바이오로직스) |

|

삼바, mRNA 원액 CDMO + 4공장 가동 시작으로 실적 기대↑ 하나금융투자는 지난 7일 ‘삼성바이오로직스, 21년 4분기 컨센서스 소폭 하향 전망’ 리포트를 발간했다. 이날 하나금융투자는 삼성바이오로직스 4분기 매출액 4353억원, 영업이익 1202억원을 기록할 것으로 내다봤다. 이는 기존 전망치였던 매출액 4463억원, 영업이익 1495억원을 소폭 하회한다.

박재경 연구원은 “이 같은 결과는 지난해 3분기 대비 소폭 낮아진 가동률과 제품믹스 증가에 의한 생산 배치 수 감소에 따른 것”이라고 진단했다.

이에 삼성바이오로직스의 영업이익률도 크게 떨어질 전망이다. 박 연구원은 “4분기 영업이익률은 지난 3분기 37.1% 대비 하락한 27.6%를 기록할 것으로 추정된다”며 “신사업 확대 과정에서 소요되는 지급 수수료, 인건비의 증가와 월 기본급 150% 수준의 연말 상여금 지급이 주요인”이라고 분석했다.

다만 올해 실적 전망치는 긍정적으로 내다봤다. 그는 올해 삼성바이오로직스 실적 전망치로 매출액 1조 8797억원, 영업이익 6022억원을 전망했다. 박 연구원은 “2공장 정기보수에도 불구하고 3공장 배치 가동 효율화를 통한 생산 배치수 증가, IFRS 회계기준 적용으로 인식이 지연되었던 매출의 인식을 통한 실적 개선이 전망된다”면서 “4공장은 올해 4분기부터 부분적으로 가동되기 시작하며, 본격적인 실적 반영은 내년부터 시작될 전망”이라고 내다봤다. 이어 “오는 하반기부터 mRNA 원액 CDMO 관련 실적에 반영될 수 있다”고 덧붙였다.

삼성바이오로직스는 지난해 5월 mRNA 원액(DS) CDMO 진출 계획을 발표했다.

이날 하나금융투자는

삼성바이오로직스(207940)에 대해 투자의견 매수, 목표주가 115만원을 각각 유지했다.

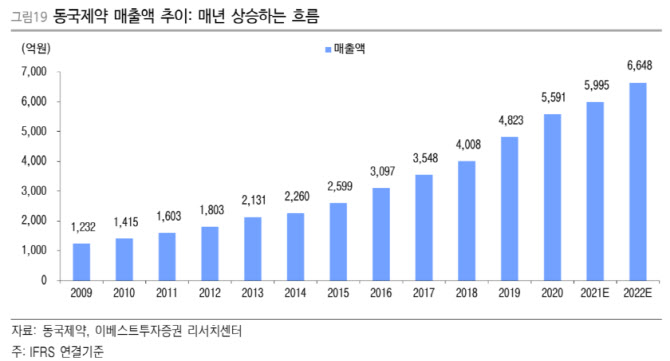

동국제약, 올해 다시 성장세 이어갈 전망 이베스트투자증권은 지난 4일 ‘동국제약, 2022년 강한 회복이 기대된다’는 제목의 보고서를 냈다.

정홍식 연구원은 “동국제약은 지난해 매출액 상승 흐름이 둔화됐다”며 “이는 일반의약품(OTC) 부문에서 약국 방문 횟수 감소로 실적이 좋지 않았기 때문”이라고 분석했다.

동국제약은 지난해 3분기까지 누적으로 매출액이 전년 대비 6.4% 증가에 그쳤다. 동국제약의 2021년 이전 10년간 매출액 평균 성장률은 14.7%에 달했다. 영업이익 역시 지난해 3분기 누적으로 직전년도 대비 25.3% 감소했다. 동국제약은 지난 2013년(영업이익 9.4% 감소)를 제외하곤 10년간 영업이익 역성장이 없었다.

그럼에도 올해 실적은 기대해 볼 만하다는 진단이다. 정 연구원은 “부진했던 일반의약품 부문에서 4분기를 기점으로 뚜렷한 회복세를 나타내고 있다”며 “아울러 헬스케어 부문에서 분기 최대실적이 가능할 전망”이라고 근거를 제시했다. 이어 “동국생명과학 완제품 공장 가동이 올 2~3분기 본격화되면 외형성장과 더불어 수익성이 큰 폭으로 개선될 전망”이라고 덧붙였다.

그는 동국제약이 지난 4분기 일반의약품 부문에서 320억원의 매출액을 기록했을 것으로 내다봤다. 이는 지난해 3분기 280억원 대비 14.1% 늘어난 것이다. 헬스케어 부문에선 멜리캡쳐앰플 신규 라이업 확대와 멜라캡쳐스틱 신규제품 효과에 따른 매출이 신장됐을 것으로 분석했다. 아울러 최근 출시한 마데카크림 시즌 6 반응이 좋아 올해 고성장을 점쳤다. 그는 헬스케어 부문 4분기 매출액으로 464억원을 전망했다.

이날 이베스트투자증권은

동국제약(086450)에 대해 투자의견 ‘매수’, 목표주가 3만원을 각각 유지했다.

![더블유에스아이, ‘유봇’으로 의료로봇 도전장[인베스트 바이오]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25071300096b.jpg)

![[르포] 안드로이드 탄생한 보스턴CIC가보니…"K-바이오, 빅딜 마중물"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25071401146b.jpg)

![이승호 데일리파트너스 대표 “하반기 바이오 전망 밝다, 다중항체 주목”[바이오 VC 집중조명]①](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25071500005b.jpg)