팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

[이데일리 김새미 기자]

메타바이오메드(059210)가 올해 최대 실적을 경신할 것이 확실시되는 가운데 신공장 완공 효과가 실현되는 3분기부터 실적이 퀀텀점프할지 관심을 받는다.

30일 금융감독원 전자공시시스템에 따르면 메타바이오는 2분기 연결재무제표 기준 매출 197억원, 영업이익 37억원을 기록했다. 매출은 전년 동기보다 13.4% 늘었다. 이 기간 영업이익은 57.5% 급증하면서 영업이익률은 18.8%를 기록했다.

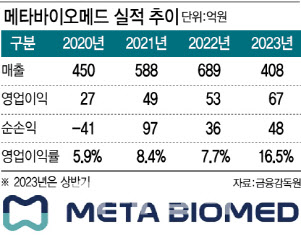

상반기 실적 호조…수익성 개선도 고무적 상반기 기준 매출은 408억원으로 전년 동기보다 27.5%, 영업이익은 67억원으로 71.6% 각각 늘었다. 상반기 매출만 해도 지난해 매출(689억원)의 59.2%로 절반을 넘겼고, 영업이익은 이미 지난해(53억원) 연간 영업이익을 초과한 상태다. 상반기 순이익도 전년 동기보다 23.3% 늘어난 48억원으로 지난해 연간 순이익(36억원)을 넘어섰다.

| | [그래픽=이데일리 이미나 기자] |

|

올해 최대 실적을 경신할 것이 거의 확실시된 상황인 셈이다. 특히 수익성이 개선되고 있다는 점이 고무적인 부분이다. 메타바이오의 영업이익률은 올해 1분기 14.4%에서 2분기 18.8%로 올랐다. 최근 3년간 영업이익률이 2020년 5.9%→2021년 8.4%→2022년 7.7%로 한 자릿수였던 것에 비하면 상당한 수치다.

이러한 수익성 개선은 내부 프로세스 개선과 큐어바이오켐 인수에 따른 효과가 반영됐기 때문에 가능했던 것으로 풀이된다. 메타바이오는 영업이익률 향상을 위해 내부 프로세스를 개선하기 위해 노력했다. 그 결과 불량률이 개선되는 등 효율성이 향상됐다는 게 회사 측의 설명이다.

지난해 큐어바이오켐 인수를 통해 원재료 내재화를 마친 영향도 배제할 순 없다. 메타바이오는 지난해 6월 30일 큐어바이오켐의 지분 85%를 23억원에 인수하는 지분양수도 계약을 체결해 원재료 수급을 안정시켰다. 메타바이오 관계자는 “큐어바이오켐으로부터 작년 6월부터 납품을 받고 있기 때문에 이로 인한 효과가 어느 정도 반영됐을 것”이라고 언급했다.

신공장 증설 효과, 3분기부터 본격화…매출 ‘퀀텀점프’ 기대 메타바이오의 상반기 실적은 지난 5월 준공을 마친 신공장의 봉합원사(봉합사) 생산능력(CAPA) 증설 효과가 아직 본격적으로 반영되지 않은 상태에서 이뤄진 것이다. 따라서 생산능력 증설 효과가 본격화되는 올해 3분기부터는 매출이 퀀텀점프할 것으로 전망된다.

메타바이오의 매출에서 봉합사가 차지하는 비중은 최근 3년간 2020년 35.3%→2021년 34.3%→2022년 38.6%로 30%대였다. 메타바이오는 봉합사 중에서도 생분해성(흡수성) 봉합원사 생산·판매에 주력하고 있다. ‘수술용 녹는 실’로 불리는 생분해성 봉합원사는 수술 후 체내에서 일정 기간이 지나면 분해돼 없어지는 제품이다. 주로 에스테틱용 리프팅실, 수술용 의료기기에 사용된다.

메타바이오 측은 올해 상반기 실적 증가 원인에 대해 뚜렷한 원인이 있다기보단 글로벌 수요 증가에 따른 것으로 보고 있다. 메타바이오 관계자는 “(올해 상반기 실적 관련해) 대량 수주 등 특별한 계기가 있다기보다는 생산량이 받쳐주지 못했던 부분이 해소되기 시작하면서 매출이 증가하기 시작했다”며 “수주가 지금 밀려있는 상태이긴 하다”고 답했다.

메타바이오는 코로나19 이후 밀려있던 봉합사 수주 문제를 해결하기 위해 지난해 6월 신공장을 착공했다. 메타바이오는 신공장을 통해 봉합사 생산능력을 연간 15만km에서 연간 20km로 확충했다. 신공장 건설에 투입한 108억원은 메타바이오의 지난해 순이익이 36억원의 3배에 달한다. 이처럼 과감한 투자를 시도한 것은 봉합사에 대한 글로벌 수요가 꾸준히 증가하고 있다는 판단에 따른 것으로 추정된다.

| | [그래픽=이데일리 이미나 기자] |

|

실제로 메타바이오의 봉합사 수출액은 최근 3년간 2020년 141억원→2021년 167억원→2022년 222억원으로 꾸준히 증가했다. 올해 상반기 수출액은 137억원으로 지난해 수출액의 61.9% 수준으로 성장했다. 봉합사의 수출 비중은 최근 3년간 84.4%→82.6%→83.4%로 80% 이상을 유지했다.

조정현 하나증권 연구원은 “코로나19 이후 이연된 수요와 해외 고객사 확대에 따라 유럽, 중국, 미국 중심의 글로벌 고객사로부터 봉합사 주문이 급증한 데 따라 실적이 급증했다”며 “작년부터 진행된 증설 효과가 3분기부터 일부 반영될 것으로 기대되며, 해당 업체의 수출 비중이 약 85%를 넘어서는 만큼 하반기 전망도 밝다”고 말했다.

이어 그는 “내년 매출액은 전년보다 17.2% 증가한 965억원, 영업이익은 38.7% 증가한 197억원으로 전망한다”며 “현재 주가 수준은 내년 예상 실적 기준 주가수익비율(PER) 7배에 불과하며, 국내 의료기기 업체 평균 PER 17.5배 대비 저평가 매력이 부각된다”고 덧붙였다.

![인투셀, 특허이슈에 장외 하한가…퓨쳐켐, 진단제 국내 품목허가 추진[바이오 맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25071000247b.jpg)