[이데일리 김지완 기자]

JW중외제약(001060)이 마진율 높은 리바로와 헴리브라가 동시에 매출이 급증하면서 실적 기대감을 높이고 있다.

| | JW중외제약의 고지혈증 치료제 ‘리비로젯’ (사진=JW중외제약) |

|

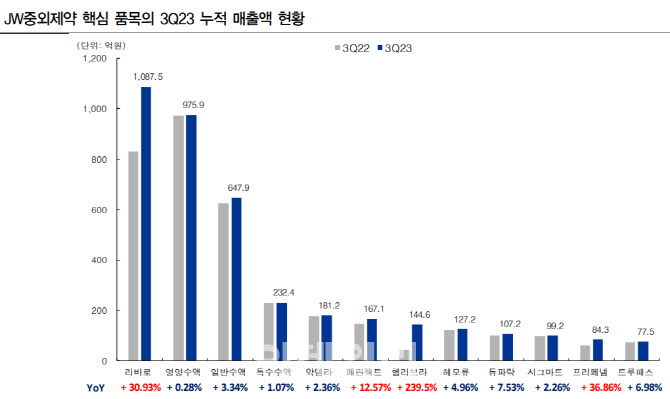

12일 업계에 따르면, JW중외제약의 핵심품목인 고지혈증 치료제 ‘리바로’ 제품군(리바로, 리바로젯, 리바로브이)의 올해 매출액은 1468억원으로 전망된다. 리바로 제품군 매출액은 지난 2021년 789억원, 지난해 1147억원을 각각 기록했다. 리바로 제품군의 올해 3분기 누적 매출액은 1095억원으로 지난해 전체 매출액을 이미 달성했다.

JW중외제약의 혈우병치료제 ‘헴리브라’의 올해 매출액은 261억원으로 관측된다. 헴리브라는 지난 5월 급여 확대적용으로 매출이 급증하고 있다. 헴리브라의 2021년 매출액은 2021년 44억원, 지난해 58억원 등에 그쳤다. 올해는 2분기 44억, 3분기 85억원 등 급여등재 이후 매출 급증세가 나타나고 있다.

리바로, 당뇨병 유발 없어JW중외제약 관계자는 “고지혈증 치료제는 콜레스테롤 수치를 낮추는 데 사용하는 약물”이라며 “이 치료제들은 일명 나쁜 콜레스테롤이라 불리는 ‘LDL 콜레스테롤’을 감소시켜 심혈관 질환 위험을 낮추는 방식으로 작동한다”고 설명했다. 이어 “고지혈증 치료에 주로 스탄틴 계열의 약물이 사용된다”고 덧붙였다.

스탄틴 계열 치료제로는 아토르바스타틴, 심바스타틴, 로수바스타틴, 플루바스타틴, 러바스타틴, 피타바스타틴 등이 있다.

문제는 스타틴 계열 치료제가 고지혈증 위험을 줄이는 대신 당뇨병을 증가시킨다.

그는 “고용량의 스탄틴 약물을 투약하면 당뇨병이나 근육 통증과 같은 부작용이 나타날 수 있다”면서 “특히, 아토르바스타틴은 복용했을 때 당뇨병으로 전환될 위험이 있다”고 전했다.

고지혈증과 당뇨병은 모두 대사 증후군으로 서로 밀접하게 연결돼 있다. 특히, 제2형 당뇨병은 인슐린 저항성과 관련돼 있는데, 이는 고지혈증 위험을 높인다. 치료 효과가 상쇄될 수 있단 얘기다. 여기에 고지혈증 환자가 당뇨병을 앓게 되면 심혈관 질환이 악화될 수 있다.

그는 “스탄틴 계열 치료제 가운데 피타바스탄틴은 당뇨 유발 징후가 없다”면서 “리바로는 피타바스탄틴으로 제조하기 때문에, 당뇨병 기저 환자 투약 환자들 사이에 선호도가 높다”고 진단했다.

피타바스탄틴은 경쟁물질 대비 당뇨병 유발 위험도를 13%가량 낮춰준다.

리바로젯, 차별화로 매출 견인복합제인 리바로젯이 실적 견인차 역할을 톡톡히 하고 있다.

리바로는 피타바스탄틴 약물로 만든 ‘리바로’, 리바로에 에제티미브를 결합한 ‘리바로젯’, 리바로에 고혈압치료제 ‘발사르탄’을 결합한 ‘리바로브이’ 등으로 나뉜다.

JW중외제약 관계자는 “에제미티브는 스탄틴과 다른 기전으로 고지혈증을 치료한다”면서 “스탄틴 약물과 병용할 경우 강력한 콜레스테롤 감소 효과를 보인다”고 말했다. 이어 “스탄틴 치료제로 충분한 콜레스테롤 감소 효과를 보지 못하는 환자군에도 복합제는 효과를 거둘 수 있다”면서 “리바로젯은 ‘피타바스탄틴+에제미티브’가 결합한 현재 시판 중인 유일한 복합제”라고 부연했다.

에제미티브는 소장에서의 콜레스테롤 흡수를 억제한다. 이를 통해 혈중 콜레스테롤 수치가 떨어진다. 에제미티브는 부작용이 드문 치료제로 알려졌다.

| | (제공=JW중외제약, IBK투자증권) |

|

헴리브라, 급여 확대에 실적 견인차 기대A형 혈우병 치료제 헴리브라가 지난 5월부터 급여가 확대되면서 매출이 급증하는 것도 실적 기대감을 높이는 요인이다.

그는 “헴리브라는 투여 횟수를 줄여 환자 삶의 질을 개선한다”면서 “또, 내성이나 투약 편의성 등에서 기존 치료제보다 우위에 있다”고 강조했다. 이어 “중장기적으론 선진국과 유사한 수준의 점유율 달성할 수 있을 것”이라고 덧붙였다.

헴리브라의 올해 1~3분기 누적 매출액은 145억원을 기록했다. 당초 금융투자업계에선 헴리브라의 올해 매출액으로 160억원을 전망했지만, 현재는 260억원 대로 전망치가 수정됐다.

의약품 시장조사기관 아이큐비아에 따르면 지난해 혈우병A 치료제의 병·의원 매출 규모는 662억원이다. 2021년 782억원 대비 15% 감소했다. 헴리브라는 지난해 글로벌 혈우병 시장 점유율 36%로 1위를 차지했다. 선진국으로 한정하면 헴리브라의 점유율은 더 높아진다. 영국에선 헴리브라가 A형 혈우병 표준 치료제로 등극하며 지난해 점유율 70%를 기록했다.

리바로와 헴리브라 매출 성장으로 JW중외제약은 매출, 이익 두 마리 토끼를 모두 잡을 수 있을 전망이다.

사모펀드를 운용 중인 한 운용역은 “리바로와 헴리브라의 매출 성장세가 두드러진다”면서 “여기서 중요한 포인트는 이들 제품군의 마진율이 높다는 것”이라고 말했다. 이어 “이들 제품군이 내년에도 올해만큼 성장한다면 매출 성장은 물론, 영업이익의 큰 폭 성장이 기대된다”고 덧붙였다.

(좌측상단)

(좌측상단) (우측상단)

(우측상단) (우측상단)

(우측상단)

![[참 고소한 이야기]치매 예방에 탁월한 들기름](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000024b.jpg)

![[아미코젠 대해부①] 바이오 원료 국산화 선봉장 신용철 아미코젠 의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/03/PS24032000190b.jpg)

![난소암 시장 삼킬 ADC '엘라히어' 급부상[블록버스터 톺아보기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800070b.jpg)