팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

[이데일리 송영두 기자] 씨젠이 코로나 엔데믹으로 본격적인 실적 하락세를 맞이하고 있음에도 올해 실적은 코로나 전보다 훨씬 뛰어난 성적표를 거둘 것으로 전망된다. 코로나 진단키트 매출이 급감하고 있지만, 비코로나 포트폴리오 선전이 원인으로 꼽힌다. 하지만 주가는 코로나 전보다 하락세를 보였는데, 이는 회사 비전에 대한 기대치가 낮아졌기 때문이라는 분석이다.

18일 금융감독원 전자공시시스템에 따르면

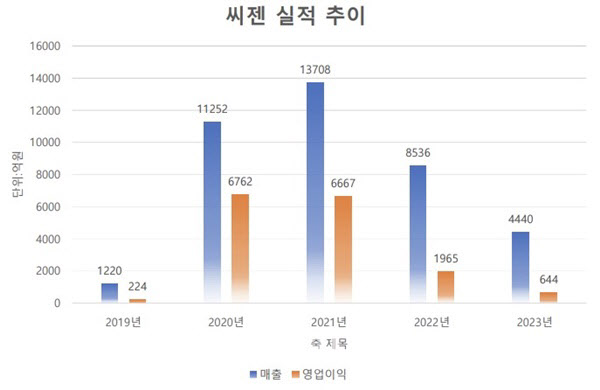

씨젠(096530)의 올해 1분기 실적은 매출 900억원, 영업손실 138억원으로 집계됐다. 이는 전년 동기 매출 4515억원 대비 80% 감소한 수치고, 1997억원이던 영업이익은 적자로 전환됐다. 2020년 코로나 팬데믹 발생 후 그해 1조1252억원, 2021년 1조3708억원으로 매출 정점을 찍은 후 엔데믹으로 접어들면서 지난해 매출이 8536억원으로 급감하는 등 실적 하락세가 지속되고 있다. 이는 씨젠뿐만이 아닌 진단기업 대부분이 겪고 있는 현상이다.

주가 추이도 하향곡선을 그리고 있다. 씨젠은 코로나 팬데믹으로 호황기를 누렸던 2020년 한때 주가가 20만원선을 돌파하기도 했지만, 주가는 어느새 2만원대로 자리 잡았다. 하지만 올해 씨젠 실적 전망치를 대입했을 때 2019년보다 낮은 현재 주가는 시사하는 바가 크다. 올해 씨젠 실적은 매출 4400억원, 영업이익 644억원으로 코로나 팬데믹 이전인 2019년(매출 1220억원, 영업이익 224억원) 보다 큰폭의 성장을 기록할 것으로 전망된다. 4000억원대 매출 기업 주가가 과거 1000억원대 매출 기업의 주가와 비슷하거나 낮다는 것은 저평가를 의미할수 있다는 분석이다.

| | 씨젠 실적 추이. 2023년은 추정치.(자료=금융감독원 전자공시시스템, 에프엔가이드) |

|

팬데믹 이전보다 매출 4배 성장...이유는 에프엔가이드에 따르면 씨젠의 올해 실적 전망치가 코로나 펜데믹 이전인 2019년보다 월등히 높은 것은 코로나 진단시약 수요 감소 영향에도 불구하고, 비코로나 제품들의 선전 때문으로 풀이 된다. 지난해 4분기 코로나 진단제품 매출은 전체 매출 47%에 불과했고, 대신 비코로나 제품 비중이 53%로 증가했다. 올해 역시 비슷한 기조가 이어지고 있다. 1분기 코로나 진단시약 매출은 133억원으로 전체 시약 매출 비중이 20%에 불과했다. 씨젠 측도 코로나 펜데믹 이전보다 올해 매출이 선전할 것이라는 전망과 관련해 비코로나 포트폴리오 활약을 이유로 들었다.

실제로 씨젠의 비코로나 제품은 엔데믹 전환기관 동안 7분기 연속 성장세를 이어갔고, 이 기간에 전년 동기 매출 증가율은 평균 35%에 달했다. 특히 호흡기 바이러스 신드로믹 PCR 검사 수요가 상승해 호흡기 바이러스 진단시약 매출이 전년 동기 대비 119% 증가했다. 소화기 종합진단(GI) 시약 매출도 지난해 1분기 대비 64% 증가했다. 인유두종바이러스(HPV) 제품도 전년 동기 대비 34% 성장했다.

씨젠 관계자는 “자사 실적은 엔데믹 전환으로 코로나 검사 건수가 많이 감소한 것이 영향을 미치고 있다. 하지만 다양한 비코로나 포트폴리오를 구축하고 있다”며 “코로나 팬데믹 동안 세계 곳곳에 깔린 장비가 늘었고, PCR 검사 정확성과 효율성에 대한 인식이 제고돼 코로나 이외 제품 판매량이 증가했다”고 말했다. 이어 “씨젠은 하나의 튜브로 14개 원인균을 동시에 검사할 수 있는 기술이 핵심 경쟁력”이라며 “독일에서 멀티플렉스(동시검사) 보험수가 도입 등 신드로믹 제품에 대한 효용성과 필요성에 대한 사업 환경이 개선되고 있다”고 덧붙였다.

| | 최근 5년간 씨젠 주가 추이.(자료=네이버금융) |

|

◇매출 4배 차인데, 2019년보다 못 한 주가...왜? 5월 18일을 기준으로 최근 5년간(2019년~2023년) 씨젠 주가를 살펴보면 주가 하락세가 여실히 드러난다. 2019년 5월 17일 2만4800원이던 씨젠 주가는 이듬해인 2020년 5월 18일 10만7000원대로 상승했다. 하지만 2021년 5월 18일에는 8만100원, 2022년 5월 18일에는 4만3350원으로 반토막 났고, 올해 5월 18일에는 종가 2만2800원으로 코로나 팬데믹 이전인 2019년보다 낮은 수준을 보였다. 현재 주가가 적정한지를 알 수 있는 PER(주가수익비율)의 경우 2019년 30.16에서 2022년 7.80으로 떨어졌고, 18일에는 6.54로 더욱 낮아졌다. 일반적으로 PER가 20보다 높으면 고평가, 10보다 낮으면 저평가가 됐다고 판단한다.

시장 관계자는 “엔데믹으로 인한 실적 하락은 씨젠뿐만 아니라 진단기업들의 공통된 악재”라면서도 “씨젠의 올해 실적 전망치를 고려했을 때 현재 주가가 코로나 팬데믹 이전인 2019년 대비 낮은 수준이라는 것은 여러 이유가 있을 수 있다”고 강조했다. 그는 이어 “씨젠은 2020년부터 팬데믹으로 인한 진단 수요 증가에 따른 기대감이 있었고, 실제 실적으로 이를 입증했다. 하지만 현재는 팬데믹 이슈가 사라졌다. 또 다른 감염병 이슈는 막연한 기대감에 불과하고, 씨젠이 미래 비즈니스 부분에 가치를 부여하지 못한 실망감이 실적과 별개로 주가에 반영되고 있는 것”이라고 설명했다.

이와 관련 씨젠은 비코로나 사업을 중심으로 진단 산업을 지속해 확장하겠다는 입장을 밝혔다. 회사 관계자는 “비코로나 제품 확장을 위해 분자진단 시장이 가장 큰 미국에서 연구용 제품 첫 현지 생산을 시작했다. 중장기적으로 기술공유사업도 진행 중”이라며 “씨젠 독자 기술과 노하우를 세계 각국 대표 기업에 공유하고 현지에서 진단시약을 개발하는 사업을 하고 있다. 최근 이스라엘 1위 진단기업 하이랩(Hylabs)과 현지 맞춤형 제품 개발 논의도 시작했다. M&A도 시너지를 낼 수 있는 기업과 지속적으로 논의하고 있다”고 말했다.

![인투셀, 특허이슈에 장외 하한가…퓨쳐켐, 진단제 국내 품목허가 추진[바이오 맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25071000247b.jpg)