[이데일리 송영두 기자] HK이노엔이 수익성 강화를 목표로 큰 폭의 변화를 꾀하고 있다. 약 2000억원의 매출을 안겨주던 MSD 백신 7종 판매를 종료하는 대신, 새 제품 도입에 나섰다. 또 케이캡 직접판매도 고민하는 것으로 알려졌다.

27일 제약바이오 업계에 따르면

HK이노엔(195940)은 2021년 1월부터 진행했던 MSD 백신 7개 제품 유통판매를 올해 종료한다. 해당 품목은 △가다실·가다실9(HPV 백신) △조스타박스(대상포진 백신) △로타텍(로타바이러스 백신) △프로디악스-23(폐렴구균 백신) △엠엠알(홍역·유행성 이하선염·풍진 혼합 바이러스 백신) △박타(A형 간염 바이러스 백신)으로 내년부터는 광동제약과 보령바이오파마가 유통 판매에 나선다.

HK이노엔은 MSD로부터 백신 7품목을 도입하면서 매출 파이를 크게 키웠다. MSD와 도입 계약을 체결했던 2020년 당시 GC녹십자가 판매하던 가다실·가다실9 매출은 611억원, 조스타박스 559억원으로 총 1170억원에 달한다. SK바이오사이언스가 판매했던 로타텍, 박타, 엠엠알, 프로디악스 연 매출액은 각각 118억원, 73억원, 41억원, 5억원으로 모두 237억원 규모로, 7개 제품 매출은 약 1400억원 규모였다.

HK이노엔이 유통 판매를 맡은 후 이들 제품 매출은 2022년 약 2000억원대로 성장했다. 이 기간에 HK이노엔 매출도 2020년 5984억원에서 2022년 8465억원으로 약 41.5% 증가했다. 반면 영업이익은 같은기간 870억원에서 525억원으로 약 40% 감소했다. 이런 이유가 MSD 백신 판매 수익성이 좋지 못했기 때문이다.

HK이노엔 관계자는 “백신 유통 판매의 경우 비용 소모가 많이 된다. 일반 치료제와는 달리 콜드체인 같은 물류비용과 카드 수수료 등 추가 비용이 든다”며 “이런 부분을 몰랐던 것은 아니지만, 도입 당시 매출 성장이 필요했고, 상장 준비까지 하고 있었던 만큼 사업다각화도 필요해 도입을 전격 결정했었다”고 말했다. 이어 “백신 판매로 매출 증가, 영업 커버리지지 확대 등 여러 도움을 받았지만, 내실을 키우기 위해 MSD와 계약을 종료했다”고 덧붙였다.

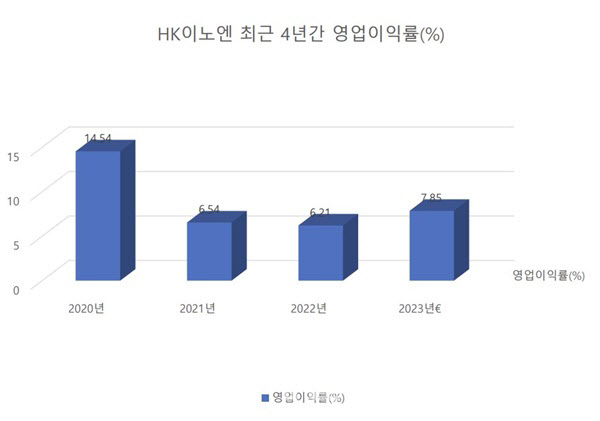

| | (자료=네이버페이증권) |

|

영업이익률 2년새 반토막...파트너 빅파마 바꾼다 HK이노엔은 2020년 영업이익률 14.54%로 국내 제약바이오 기업 평균 영업이익률 10%를 넘어서는 준수한 실적을 보여줬다. 하지만 영업이익률은 2021년 6.45%, 2022년 6.21%로 약 57% 이상 감소했다. 올해는 7%대까지 오를 것으로 보이지만 근본적인 대책이 필요하다는 지적이다. HK이노엔은 코프로모션 파트너를 MSD에서 아스트라제네카, 로슈로 변경했다. 백신보다 수익성이 높은 당뇨치료제와 인플루엔자 치료제를 팔겠다는 계획이다.

HK이노엔이 도입하는 아스트라제네카의 당뇨치료제 ‘시다프비아’(다파글리플로진+시타글립틴)는 제2형 당뇨병 치료제로서, 국내 시장 규모는 연평균 8% 성장해 2022년 약 1조5000억원으로 추정된다. 또 로슈 인플루엔자 치료제는 ‘조플루자’(성분명 발록사비르마르복실)로 올해 시장 규모는 100억원을 상회하는 것으로 알려졌다. 다만 HK이노엔 측은 새롭게 도입한 두 제품의 경우 예상 매출을 가늠하기 어렵다는 반응이다. 회사 관계자는 “시다프비아는 아스트라제네카가 HK이노엔을 통해 시장에 처음으로 내놓는 제품이고, 조플루자도 시장 출시후 반응을 살펴봐야 할 필요가 있다. 각각 아스트라제네카와 로슈가 사업 전략을 주도하고 있어 구체적인 매출 또는 시장점유율 목표를 밝히기 어렵다”고 말했다.

이와 함께 HK이노엔 측은 국내외 제약사들과 또 다른 제품 도입 계약 체결도 앞둔 것으로 알려졌다. 회사 관계자는 “두 제품 외에도 국내외 제약사들과 코프로모션 관련 계약을 마무리 중인 제품들도 있는 만큼 MSD 제품 판매 종료로 빠진 매출을 메꾸는데 상당한 역할을 할 것”이라고 강조했다.

케이캡, 직판도 고려 중 제품 도입과 함께 매출 2000억원을 메꿀 후보로는 케이캡이 꼽힌다. 케이캡을 올해까지 종근당이 유통 판매를 하고 있는데, HK이노엔은 올해를 끝으로 종근당과 계약을 종료한다. 당초 올해 3분기 정도에 신규 계약 소식이 들릴 것으로 예상됐으나, 아직 내부적으로 논의를 이어가고 있는 것으로 알려졌다.

종근당과 코프로모션 계약의 경우 수수료료 규모가 알려진 바는 없지만, 꽤 높은 것으로 추정된다. 케이캡 수익률이 한자릿수 후반대로 추정된다는 분석도 있다. 이번 신규 계약 체결로 케이캡 수익률이 20% 후반대에 달할 것으로 전망된다. 김민정 DS투자증권 연구원은 “종근당과의 케이캡 코프로모션 계약은 케이캡 수익성에 직접적인 악영향을 미쳤다. 성장은 가팔랐지만, 종근당에 지급해야 할 수수료 비율이 기하급수적으로 상승했다”며 “현재 HK이노엔 케이캡 마진은 약 한자릿수 후반으로 추정된다. 새로운 파트너사와 신규계약을 진행하면 2024년 HK이노엔의 케이캡 마진은 20% 후반 이상으로 큰 폭으로 개선될 예정”이라고 분석했다.

특히 케이캡 신규 계약이 늦어지는 것은 HK이노엔 내부적으로 케이캡 직접판매도 고려하고 있기 때문으로 추정된다. 김 연구원도 “HK이노엔이 직접 영업할 가능성도 배제할 수 없다”고 언급했다. 업계 관계자는 “케이캡 계약의 경우 종근당이랑 계속할지 다른 기업이랑 할지 아직 정해지지 않은 것으로 안다”면서 “케이캡 직판 관련해서도 HK이노엔 내부에서도 논의되고 있는데, 의견이 엇갈리고 있다”고 말했다.

HK이노엔은 종근당을 통해 소화기 계통 의약품에 대한 영업 커버리지를 확대한 것과 파트너사에 주는 수수료를 고려하면 직판이 낫다는 의견이 나오고 있는 것으로 알려졌다. 다만 자체 영업력으로 경쟁 제품으로부터 시장 점유율을 지킬수 있을지는 불확실성이 있다는 분석이다. 실제로 케이캡 경쟁자인 펙스클루(대웅제약)와 내년 출시가 예상되는 자스타프라잔(제일약품)의 경우 해당 제약사들이 소화기 약품 영업력에 강점을 보인다.

HK이노엔 관계자는 “케이캡 신규 계약을 통해 수수료율 변경이나 단독 판매 등 여러 방면으로 검토 중”이라며 “직판이 가장 좋지만, 관련 시장을 적극적으로 방어하는데 초점이 맞춰질 것”이라고 말했다.

![유틸렉스, 임상 기대감에 上...에이비온은 3일 연속 상한가[바이오맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/06/PS25063000097b.jpg)

![[임상 업데이트] 동아에스티, ADC 신약 ‘DA-3501’ 1상 신청](https://image.edaily.co.kr/images/vision/files/NP/S/2025/06/PS25062800189b.jpg)