[이데일리 김지완 기자]

SK바이오팜(326030)이 흑자전환이 임박했다는 분석이다.

| | SK바이오팜 뇌전증 신약 세노바메이트(미국 제품명 엑스코프리).(사진=SK바이오팜) |

|

12일 SK바이오팜에 따르면, 올해 3분기 실적은 매출 903억원, 영업손실 107억원을 각각 기록했다. 이는 금융투자업계에서 예상한 손실폭 142억원보다 적은 액수다.

위해주 한국투자증권 연구원은 “엑스코프리 미국 3분기 매출은 전년동기 대비 59.7% 증가한 757억원”이라며 “판관비가 3분기 수준으로 통제된다면 4부기 흑자전환이 가능할 것”이라고 전망했다.

김승민 미래에셋증권 연구원은 “프로테오반트(Proteovant) 인수 비용 80억원이 반영됐음에도 손실폭이 줄었다는 것은 긍정적”이라며 “회사 주요 목표 중 하나인 비효율적인 비용 지출 통제가 잘 진행되고 있다”고 평가했다.

엑스코프리 장기 성장도 예상치에 부합할 것으로 판단했다.

위 연구원은 “엑스코프리는 잘 팔리고 있다”면서 “출시 41개월차 처방건수는 2만 2985건을 기록해 전년대비 49.7%가 증가했다”고 진단했다.

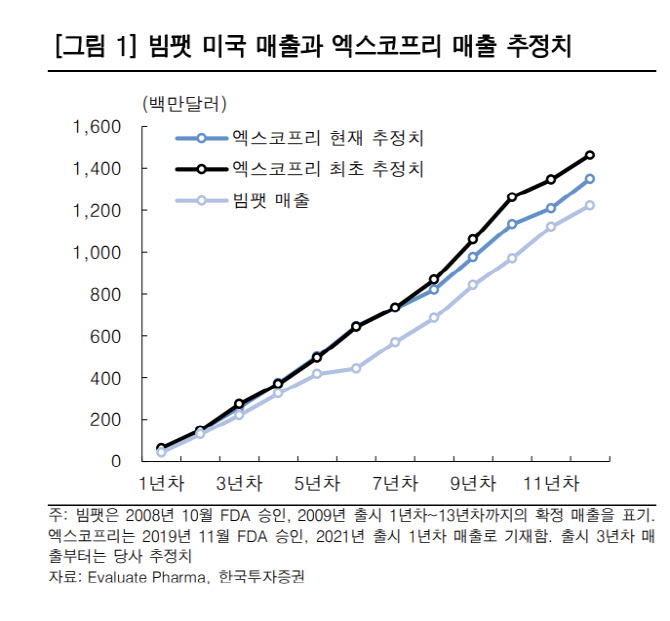

엑스코프리의 처방수는 경쟁 신약들의 출시 41개월 차의 2배 수준이다.

박병국 NH투자증권 연구원은 “3분기 미국 엑스코프리의 신규 처방 성장률은 8%로 3세대 전체 3% 대비 압도적으로 높다”면서 “엑스코프리의 전체 처방 중 신규 처방 비중은 지난해 8월부터 올해 9월까지 45~46% 비중이 유지되고 있다”고 진단했다. 이어 “이는 향후 성장률 확대 근거”라고 목소리를 높였다.

위 연구원은 “SK바이오팜의 출시 9년차인 2029년 매출액 목표를 10억달러(1조3205억원)로 제시한다”면서 “이는 경쟁약 빔펫 출시 10년차(2018년) 매출이 9억7000만달러(1조2809억원)였다는 점을 감안하면 달성 가능한 수준”이라고 덧붙였다.

박 연구원은 “2032년까지 매출 35억달러(4조6217억원) 이상 가능할 것”이라고 내다봤다.

![더블유에스아이, ‘유봇’으로 의료로봇 도전장[인베스트 바이오]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25071300096b.jpg)

![인투셀, 특허이슈에 장외 하한가…퓨쳐켐, 진단제 국내 품목허가 추진[바이오 맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25071000247b.jpg)

![[한주의 제약바이오]프로젠 "차별화된 비만약 연구 구두발표 선정"](https://image.edaily.co.kr/images/content/defaultimg.jpg)