[이데일리 김지완 기자]

SK바이오사이언스(302440)가 2분기에도 영업손실이 불가피하단 전망이 나왔다.

| | SK바이오사이언스의 안동L하우스 (사진=SK바이오사이언스) |

|

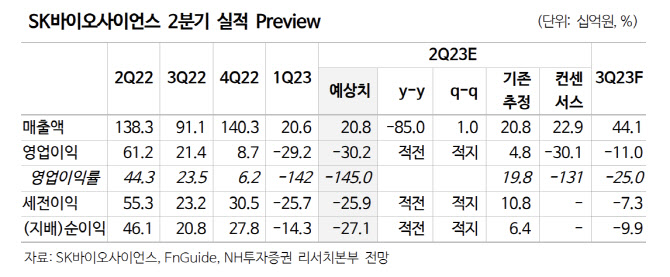

NH투자증권은 지난 13일 SK바이오사이언스의 2분기 실적 전망으로 매출액 208억원, 영업손실 302억원을 각각 추정했다. 이날 NH투자증권은 투자의견을 ‘보유’(Hold)를 제시했다.

국내 증권업계에서 보유 의견은 사실상 매도 의견으로 간주된다. 참고로 지난해 기준 국내 증권사 리포트의 매수 의견 비율은 84%, 매도 의견 비율은 0.1%로 각각 나타났다.

박병국 연구원은 “(SK바사)의 실적구조는 1분기와 유사할 것으로 추정한다”며 “연구개발(R&D) 비용 확대로 인해 적자가 불가피하다”고 진단했다.

다만 하반기엔 실적 반등과 주가 반등 모멘텀을 기대해볼 수 있단 전망을 내놨다.

그는 “하반기엔 독감 백신 확대, 노바백스 정산으로 상반기 대비 매출액이 상승할 전망”이라며 “SK바사의 가치 및 모멘텀에 가장 중요한 스카이팩 폐렴구균 백신 임상 데이터는 오는 29길 사노피 연구개발(R&D) 데이에 공개될 전망”이라고 분석했다. 이어 “사노피에서 스카이팩에 대해 긍정적인 데이터를 발표할 경우 하반기 임상 3상 진입에 대한 논의 및 결과 공유가 있을 것”이라고 덧붙였다.

NH투자증권은 SK바사의 연간 실적 전망으로 1402억원, 영업손실 671억원을 각각 제시했다. NH투자증권 측은 노바백스 정산 매출액은 보수적인 관점에서 500억원을 추산했다고 부연했다.

박 연구원은 “코로나19 이후 실적 부진은 장기화 될 것”이라며 “다만 팬데믹 시기에 벌어들인 현금을 통해 사업 다각화는 지속 검토 중”이라고 진단했다.

![더블유에스아이, ‘유봇’으로 의료로봇 도전장[인베스트 바이오]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25071300096b.jpg)

![[르포] 안드로이드 탄생한 보스턴CIC가보니…"K-바이오, 빅딜 마중물"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25071401146b.jpg)

![이승호 데일리파트너스 대표 “하반기 바이오 전망 밝다, 다중항체 주목”[바이오 VC 집중조명]①](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25071500005b.jpg)