[이데일리 석지헌 기자] 국내 제약·바이오 기업의 신약 개발 성과가 두드러지면서 상업화 승인 후 의약품 판매 방식에도 관심이다. 과거에는 국내 브랜드만으로는 현지 시장을 뚫기 어려워 해외 파트너사와 손잡고 진출하는 것이 일반적이었다. 하지만 최근에는 미국·유럽 등에서 브랜드 인지도가 높아지면서 직접판매(직판)을 통해 해외 시장 문을 두드리는 바이오 기업들이 늘고 있다.

이데일리는 1일 <‘

직판’으로 승부… 글로벌 플레이어 초석 다지는 K-바이오> 보도를 통해 직판 체제로 글로벌 시장에 진출했거나 진출을 준비 중인 기업 동향을 다뤘다.

셀트리온헬스케어(091990)는 내년부터 직판을 통해 세계 최대 의약품 시장 미국에서 바이오시밀러(바이오의약품 복제약) 판매에 나선다.

SK바이오팜(326030)은 2020년부터 독자 개발한 뇌전증 치료제를 현지 영업사원을 직접 고용해 직판하고 있다.

LG화학(051910)은 항암제 특화 기업을 인수합병(M&A)하는 방식으로 직판 체제 구축을 공식화했다.

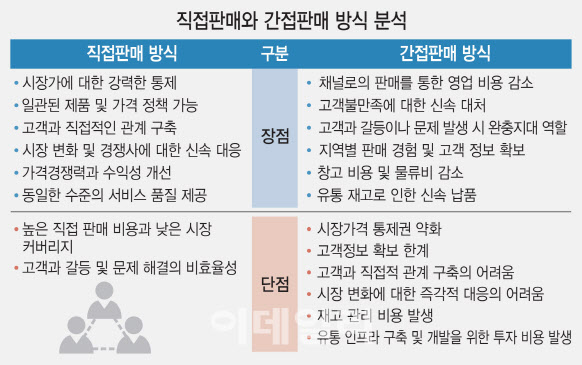

| | [이데일리 이미나 기자] |

|

전문가들에 따르면 직판은 시장가격에 대한 강력한 통제와 고객과의 직접적인 관계 구축을 통한 고객 장악력이 강점으로 꼽힌다. 팔면 팔수록 수익성이 좋아지는 것도 장점이다. 현지 파트너사를 거쳐 판매하는 간접 판매 방식은 통상 20~30% 가량 판매 수수료를 부담해야 한다. 반면 직판 체제는 판매 제품이 많을수록 효율성이 극대화된다. 셀트리온헬스케어가 내년부터 미국 직판을 택한 이유 중 하나도 매년 바이오 시밀러 신제품을 2개 이상씩 출시할 수 있다는 판단이 작용했기 때문으로 분석된다. 다만 직판은 높은 초기 투자 비용과 상대적으로 진입할 수 있는 시장 범위가 좁다는 점이 한계다. 간접 판매 방식은 창고 비용이나 물류비 감소, 영업 비용 감소 등 효과를 얻을 수 있다. 또 고객과 갈등 상황이 생기면 현지 파트너사가 완충지대 역할을 하기 때문에 신속하게 대처할 수 있다는 강점도 있다. 하지만 시장 가격에 대한 통제권이 약하고 고객과 직접적 관계를 구축하는 데는 어려움이 있을 수 있다.

바이오 산업의 경우 영업사원들의 의약품에 대한 깊이있는 이해가 필수기 때문에 간접 판매보다는 직판 방식이 고객과 소통 측면에서 효과적일 수 있다는 설명이다.

이병희 한양대 공학혁신센터 겸임 교수는 “바이오 의약품과 같은 혁신 제품이나 기술의 경우 수요층이 넓지 않다”며 “때문에 한정적인 영업인력만으로 제품의 차별성과 혁신성을 전달하는 게 파트너사를 통한 간접 판매 보다 높은 영업효과를 불러올 수 있다”고 설명했다.

SK바이오팜이 지난 2019년 미국 식품의약국(FDA) 승인을 받은 뇌전증 치료제 ‘세노바메이트’(제품명 엑스코프리)를 직판하는 이유도 이런 맥락에서다. 엑스코프리와 같은 뇌전증 치료제는 약물 특성상 영업 상대가 전문의와 뇌전증 전문센터로 한정돼 있다. 미국 전역에서 뇌전증 전문의는 만 명 정도며 뇌전증 전문센터는 200여 곳에 불과하다. SK바이오팜은 이 정도 범위는 충분히 자체적인 영업활동이 가능하다고 판단, 뇌전증 치료제 영업 경험을 갖춘 현지 영업인력 100여명을 고용해 담당 신경과 전문의와 뇌전증 전문센터를 직접 담당하도록 했다. SK바이오팜은 엑스코프리 판매로 올 3분기 매출 474억원을 기록, 전년 동기 대비 138% 증가했으며 미국 내 누적 매출은 1194억원에 달한다.

M&A를 통해 해외 판매망을 통째로 사들인 사례도 있다. LG화학은 지난해 10월 FDA 승인을 받은 신장암 치료제를 보유한 바이오 업체 ‘아베오 파마슈티컬스’를 8000억원에 인수했다. 직접 진출하기에는 난이도가 높은 만큼 아예 상업화 단계에 진입한 회사 인수를 통해 미국 상업화 역량을 조기에 확보한 경우다.

다만 M&A를 통해 직판 체제를 구축하는 경우 현지 시장 생태계나 국가별 특성에 대한 면밀한 이해가 필요하다는 지적이다. 실제 시장 흐름을 제대로 읽지 못해 실패한 경우도 있다.

일본 제약사 ‘다이이찌산쿄’는 지난 2008년 인도 시장에 진출하기 위해 인도 제약사 ‘란박시(Ranbaxy)’ 지분 64%를 인수했다. 하지만 인도의 과도한 정부 규제와 허술한 품질 관리, 정치적 불확실성 등으로 결국 2014년 란박시 지분을 다시 매각하고 인도 시장에서도 철수했다.

다른 사례도 있다. 인도 거대 제네릭 제약사 ‘루핀(Lupin)’은 지난 2007년 일본 ‘교와약품공업’을 인수했다. 하지만 일본의 보수적인 시장 환경과 약가 개정 정책 추진 등으로 사업이 어려워졌다. 루핀은 결국 교와약품공업을 2019년 투자펀드에 매각했다.

정윤택 제약산업전략연구원장은 “일본 시장은 외국산보다는 일본산 오리지널 약을 선호하는 등 보수적 경향이 있고 일본 시장에서 인도산 제네릭 의약품에 대한 인지도도 높지 않았다. 이처럼 나라마다 문화적 특징이 있기 때문에 진입하기 전 살펴야 한다”며 “특히 M&A를 통해 직판을 하려는 경우 해당 기업에 대한 장악력도 필수다. 조직이나 시스템 장악만으로는 안되고 실질적인 영업망이나 키맨을 다룰 수 있는 거버넌스(투명하게 의사 결정을 수행할 수 있게 하는 제반 장치)가 잘 돼 있어야 한다”고 말했다.

![지놈앤컴퍼니, 임상 본격화 기대감에 급등…숨고르기 들어간 바이젠셀[바이오 맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043000447b.jpg)