| | 에이프로젠 오송공장(사진=에이프로젠) |

|

[이데일리 송영두 기자]쿠팡의 미국 증시 상장 건으로 국내 유니콘 기업에 대한 관심이 높아지면서 국내 바이오 1호 유니콘 기업인 에이프로젠이 다시 주목받고 있다. 특히 에이프로젠은유니콘 기업 등재 이후 지난 1년 동안 국내 증시 상장을 위해 추진한 합병 무산, 실적 악화 등 악재에도 투자 가치는 여전히 매력적이라는 평가다.

에이프로젠은 지난 2019년 12월 글로벌 시장조사업체 CB인사이트에 국내 11번째 유니콘 기업으로 등재됐다. 유니콘 기업은 기업가치가 10억 달러(약 1조원) 이상인 스타트업 기업이다. 이 회사는 주식 상장을 통한 기업가치 극대화를 위해 에이프로젠 KIC, 에이프로젠 H&G와의 합병을 추진했지만 지난해 9월 공식 철회했다.

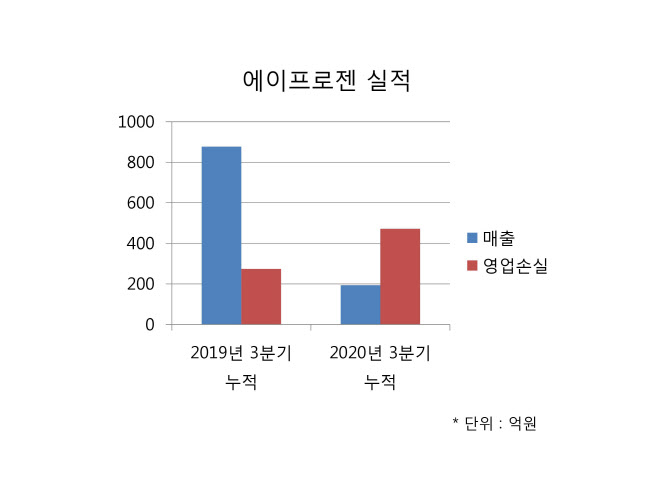

실적도 뒷걸음 치고 있다. 에이프로젠 2020년 3분기 누적 실적은 매출 194억원, 영업손실 472억원으로 전년 같은 기간 대비 매출(877억원)은 77.8% 감소하고 영업손실(274억원)은 72.2% 증가했다. 2017년 일본 시장에 진출한 레미케이드 바이오시밀러 매출도 2018년 329억원에서 2019년 50억원으로 하락했다. 지난해 매출은 일본 제휴사 니찌이꼬제약이 아직 공개하지 않은 상태다.

에이프로젠은 국내 증시 상장을 계속 추진 중이며, 실적 악화도 충분히 예상했던 만큼 큰 문제가 없다는 입장이다. 에이프로젠 관계자는 “직상장 등 상장에 대한 계획을 여전히 가지고 있고, 추진을 계속하고 있다”며 “실적 부진도 미국 진출을 준비하는 과정(생산공장 이전 등)에서 발생한 것으로 크게 우려할 만한 사안은 아니다”고 설명했다.

벤처캐피탈(VC) 등 투자업계에서는 에이프로젠에 대한 투자 가치는 여전히 매력적이라고 분석한다. VC 업계 관계자는 “국내 바이오 1호 유니콘 기업인 에이프로젠에 대한 투자 가치는 여전하다”면서 “바이오 투자자들은 실적 등을 크게 중요시하지 않고 투자를 하고 있고, 바이오 기업들은 지속적인 R&D(연구·개발)에 인력과 자본이 투입되기 때문에 당장의 수익률 등을 고려하지 않는다”고 했다. 이어 “지난해 VC 신규투자는 전체 약 30%가 바이오 분야로 몰렸다”면서 “이런 부분 역시 대부분의 투자자가 바이오기업에 대한 투자를 긍정적으로 보고 있다는 반증”이라고 설명했다.

실제 한국벤처캐피탈협회에 따르면 지난해 VC가 신규투자한 기업 2130개사(4조3045억원) 가운데 바이오·의료 분야는 27.8%를 차지해 가장 비중이 높았다. 바이오·의료 분야에 대한 투자금액도 1조1970억원으로 최대 규모였다.

에이프로젠의 강점은 바이오시밀러를 중심으로 한 파이프라인이다. 글로벌 블록버스터 신약인 레미케이드를 비롯해 리툭산, 허셉틴과 특허 만료가 예정된 휴미라와 아바스틴 바이오시밀러를 개발 중이다. 2019년 기준(이밸류에이트파마) 이들 오리지널 의약품 글로벌 매출은 ▲레미케이드 5조4000억원 ▲리툭산 7조1000억원 ▲허셉틴 6조6000억원 ▲휴미라 21조7000억원 ▲아바스틴 7조8000억원 등 총 48조6000억원에 달한다.

에이프로젠 관계자는 “자사 바이오시밀러는 기존 오리지날 및 바이오시밀러 대비 효등은 동등하고 원가 경쟁력에서 우위를 자신한다”며 “중장기 적으로 세계 시장을 선도하고 있는 셀트리온과 삼성바이오에피스 수준으로 올라서는 것을 목표로 하고 있다”고 말했다.

특히 레미케이드 바이오시밀러는 2019년 미국 임상 3상을 완료했다. 현재 미국 식품의약국(FDA) 품목허가를 신청하기 위해 바이오의약품 생산시설을 오송으로 이전하는 작업을 진행 중이다. 오송공장은 연면적 약 4만5900㎡(1만4000평) 규모로 연간 2500kg 원료생산이 가능하다. 캐파(CAPA) 규모는 전세계 바이오시밀러 생산기업 중 5위 규모다. 회사는 늦어도 내년 중 FDA 허가 신청을 완료할 계획이다.

에이프로젠 관계자는 “글로벌 바이오시밀러 경쟁이 점차 격화되고 있지만, 미국과 유럽 등 주요 시장에서의 기회와 아직 오픈되지 않은 시장도 있어 긍정적으로 판단하고 있다”며 “내년부터는 제품 매출 비중이 높아지면서 실적이 지속해서 개선될 것으로 예상한다”고 말했다.

![[바이오USA]‘한미 빅딜 주역’ 정인기 GID파트너스 대표 “빅파마가 먼저 파킨슨병 세포치료제 찾았다...](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26063000374b.jpg)

!['바이오USA' 훈풍 속 급등한 로킷·한올·에이프릴…배경은?[바이오 맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26062500246b.jpg)

![[AI헬스케어]AI전략위, 디지털 헬스케어 법안 통합 추진…4년 표류 마침표 찍나](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26062800567b.jpg)