팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

[이데일리 김지완 기자] 국내에서 자회사 덕을 톡톡히 보는 제약바이오 기업으로

팜젠사이언스(004720),

동아쏘시오홀딩스(000640),

마크로젠(038290)이 투자자들의 주목을 받고있다. 이들 기업은 자회사(또는 관계회사) 덕택에 거액의 지분법이익 및 공정가치 반영, 해외시장 진출 교두보 등을 마련하는 데 성공했다.

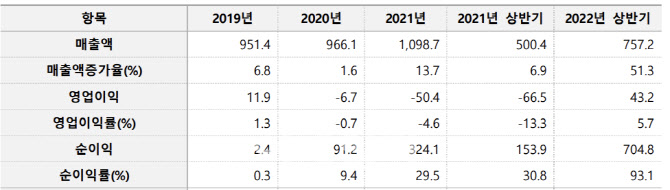

2일 금융감독원 전자공시에 따르면, 팜젠사이언스는 지난해 연결기준 717억원의 당기순이익을 기록했다. 같은 기간, 팜젠사이언스는 매출액 1509억원, 영업이익 74억원을 각각 기록했다.

| | 팜젠사이언스 홈페이지. |

|

팜젠사이언스가 영업이익의 10배가 넘는 순이익을 거둘 수 있었던 비결은 2019년 7월 인수한

엑세스바이오(950130) 덕분이다. 엑세스바이오는 지난해 매출액 1조338억원, 영업이익 4692억원을 각각 기록했다.

실적만 봐서는 누가 피인수 기업인지 헷갈릴 정도다. 팜젠사이언스는 엑세스바이오 지분 25.26%를 보유하고 있다. 엑세스바이오의 이익이 팜젠사이언스의 지분법 이익으로 반영됐다. 엑세스바이오가 코로나19 펜데믹에 진단키트 판매 실적이 급승하자 지분법 이익이 크게 증가한 것이다.

팜젠, 엑세스바이오 배당이 전체 영업이익 웃돌아 엑세스바이오는 올해 300억원의 현금 배당을 결정했다. 최대주주인 팜젠사이언스는 75억원의 배당금을 수령했다. 엑세스바이오로부터 받은 배당금으로만으로도 팜젠사이언스 전체 영업이익을 웃돈다. 앞서 지난 2021년에도 팜젠사이언스는 50억원의 영업손실에도 불구 419억원의 당기순이익을 기록했다. 이 역시 엑세스바이오의 지분법이익 반영에 따른 결과다. 엑세스바이오는 지난 2021년 매출액 5051억원, 영업이익 2601억원을 각각 기록했다.

박희덕 팜젠사이언스 대표는 “엑세스바이오를 인수 당시엔 코로나19 발생 전”이라며 “엑세스바이오가 가진 글로벌 마켓을 염두하고 인수를 결정했다. 엑세스바이오는 미국 회사로, 2019년 당시 말라리아 진단키트 세계 1위였다”고 설명했다. 이어 “인수 후 코로나 진단키트 매출 발생으로 팜젠이 수혜를 본 것”이라고 덧붙였다.

| | 팜젠사이언스 요약 재무제표. (단위:억원, K-IFRS 연결기준). 엑세스바이오 지분법이익 반영으로 당기순이익이 영업이익을 넘어서는 것을 볼 수 있다. (제공=팜젠사이언스, 금감원 전자공시) |

|

엑세스바이오는 2000년대 초반부터 댕기 바이러스, 털 진드기, 말리리아, 츠츠가무시, 심장마비 진단시약 등에 대해 미국 국방성, 세계보건기구(WH0), 미국 육군, 미국 해군에 각각 공급 및 라이선스 사용 계약 등을 맺어왔다.

동아쏘시오, 에스티팜 덕분에 세계 1위 올리고 생산사 눈앞 팜젠사이언스 사례처럼 바이오업계에서 자회사 덕을 본 사례는 또 있다. 동아쏘시오홀딩스는 지난 2021년 당기순이익이 직전년도 대비 700% 이상 성장했다. 이 기간 동아쏘시오홀딩스 당기순이익은 2020년 199억원에서 2021년 1613억원으로 증가했다. 영업이익엔 큰 변화가 없었지만 자회사

에스티팜(237690)의 지분가치가 크게 증가했기 때문이다. 동아쏘시오홀딩스는 에스티팜 지분율 32.41%를 보유 중이다. 동아쏘시오홀딩스는 지난 2010년 에스티팜(옛 삼천리제약)을 인수했다.

에스티팜은 올리고핵산 치료제의 원료인 올리고뉴클레오타이드(이하 올리고)를 생산하면서 주가를 높이고 있다. 에스티팜은 올리고 원료의약품 매출은 지난 2021년 865억원에서 지난해 1468억원으로 69.7% 증가했다. 고마진의 올리고 매출 확대로 영업이익은 1년 새 55억원에서 188억원으로 3배 이상 급증했다.

세계 곳곳에서 올리고핵산 치료제가 임상을 끝내고 상업화 진입을 목전에 두면서 에스티팜의 실적퀀텀 점프도 가까워지고 있다. 에스티팜 관계자는 “올리고핵산 치료제가 상업화되면 올리고 공급이 수요를 따라가지 못할 것으로 보고 있다”면서 “이런 시장 수요 전망에 발맞춰 증설을 결정했다”고 밝혔다.

에스티팜의 올리고 연간 생산능력은 현재 800㎏에서 오는 2025년말 7톤(t)으로 확대될 예정이다. 에스티팜은 증설이 완료되면 글로벌 1위 올리고 생산 회사로 올라선다. 동아쏘시오홀딩스의 연결 실적 전망도 에스티팜에 연동돼 상향 중이다.

마크로젠, 소마젠 덕분에 대형 고객 확보하고 신사업 진출 마크로젠 자회사

소마젠(950200)은 글로벌 대형 고객사를 확보하고 신사업 진출 교두보를 마련했다. 소마젠은 미국에 적을 두면서 모더나, GSK, 에드메라헬스, 미국 국립보건원(NIH) 등 굵직굵직한 고객사를 확보했다. 마크로젠이 한국을 포함한 아시아 시장이 주력무대라면 소마젠은 다국적 제약사가 결집한 미국 시장에서 경쟁 중인 상황이다.

소마젠의 매출액은 2020년 190억원, 2021년 286억원, 지난해 434억원 순으로 가파른 외형성장을 시현했다. 특히 지난해 하반기 반기 흑자로 돌아서면서 올해 실적에 대한 기대감이 커진 상황이다. 다국적 제약사들을 발주 물량이 계속 늘고 있어 소마젠의 외형성장세는 계속될 것으로 보인다. 소마젠의 지분 37.0%를 보유한 마크로젠의 연결 실적도 증가가 예상된다.

| | 소마젠 연구원이 마이크로바이옴 샘플을 분석하고 있다. (제공=소마젠) |

|

소마젠의 이 같은 성과 배경엔 모회사인 마크로젠과의 시너지 때문이라는 분석이다. 소마젠 관계자는 “유전체분석 장비(일루미나) 공동구매, 리스 등으로 장비 구매비 절감이 가격 경쟁력으로 이어지고 있다”면서 “인력, 기술 노하우 공유 등으로 경쟁력을 높이고 있다”고 밝혔다.

신사업 진출에도 소마젠이 선봉장 역할을 하고 있다. 소마젠은 지난 2019년 유바이옴 파산 경매에서 30만 건의 마이크로바이옴 성병·HPV 샘플데이터, 분석데이터, 246건의 관련 특허, 장비 등을 80억원에 인수했다.

유바이옴은 지난 2018년 미국 전역에서 마이크로바이옴 성병·HPV 사업을 통해 연 300억원의 매출을 올렸다. 하지만 이 회사는 보험료 중복청구 등의 회계 및 재무처리 부정으로 미국 연방수사국(FBI) 수사를 받고 관련 사업 전체 인허가가 취소됐다. 유바이옴은 이듬해 파산했다. 이 자산을 소마젠이 헐값에 인수하며 연 매출 300억원 규모의 신사업 진출 계기를 마련했다.

![GLP-1 훈풍 인바디·시너지 기대 아리바이오랩…셀리드 ‘임상 충격’[바이오맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100319b.jpg)

![셀트리온제약은 공장 짓고 아리바이오는 투자받고…K바이오 ‘확장 모드’ [바이오 주간 결산]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400050b.jpg)

![글로벌 '나노의약품' 기업 인벤테라, 진단을 넘어 치료제까지 [바이오스터디]](https://i.ytimg.com/vi/BXqHISs34_8/mqdefault.jpg)