팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

[이데일리 김지완 기자] 지난해 기술특례상장으로 코스닥에 입성한 큐라클이 이미 상장유지 매출 요건을 충족한 것으로 파악됐다.

| | 한 외신에서 큐라클이 프랑스 제약사 ‘떼아’에 황반변성 치료제 CU06 기술수출 사실을 보도하고 있다. (제공=큐라클) |

|

11일

큐라클(365270)에 따르면, 프랑스 안과전문제약사 ‘떼아’(Tea)에 지난해 기술수출된 황반변성 치료제 CU06 미국 임상 2상을 큐라클이 담당할 예정이다. 즉, 황반병성 치료제를 기술도입한 떼아가 원 개발사인 큐라클에 임상 2상 용역을 준 셈이다. 이 과정에서 떼아는 임상 비용 전액을 부담한다.

떼아의 이 같은 결정으로 큐라클은 코스닥 상장유지 매출 요건을 충족했다는 분석이다.

유재현 큐라클 대표는 “CU06 임상 2상에 총 300억원의 소요될 전망”이라며 “큐라클은 내년부터 6년에 걸쳐 연 평균 50억원씩 소요되는 임상 비용이 고스란히 매출액으로 잡힐 예정”이라고 밝혔다. 그는 “보통은 기술도입사들이 후보물질을 가져가서 임상을 진행한다”면서 “큐라클의 임상기획이나 개발역량이 떼아 기대수준을 충족시켜주고 있다는 의미다. 현재 떼아와 큐라클은 강한 신뢰를 바탕으로 한 파트너십이 형성돼 있다”고 강조했다.

한국거래소에 따르면, 기술특례 상장사는 장기 영업손실 요건이 적용되지 않는다. 특례상장 바이오기업은 이익을 내지 않아도 상장 유지 혜택을 받는다.

하지만 매출요건은 적용받는다. 상장 후 5년 이후에는 최근 분기 매출액 3억원, 최근 반기 매출액 7억원을 충족하지 못하면 상장적격성 실질심사 사유가 발생한다. 연매출 30억원 미만이면 관리종목으로 지정되고 3년 연속일 경우 상장폐지 실질심사 대상이 된다.

큐라클 관계자는 “우리는 지난해 상장돼 2025년까지 상장유지 매출요건을 면제받는다”면서 “다만 2026년부턴 연 매출 30억원을 충족해야 한다”고 설명했다.

CU06 미국 임상 2상은 2a/2b로 각각 나눠서 진행될 예정이다. 큐라클은 오는 2028년까지 떼아로부터 임상 개발비를 지급받아 상장 유지를 위한 매출요건에 신경을 쓰지 않아도 된다.

임상 2상이 성공과 임상 3상 진입에 따른 마일스톤도 각각 지급받는다. 큐라클이 지난해 떼아와 체결한 기술이전 계약을 살펴보면 임상단계별로 ‘적응증에 따른 임상 성공시’ 총 7250만달러(926억원) 규모의 마일스톤을 수령하기로 돼 있다. CU06은 당뇨병성 황반부종과 습성 황반변성 등 총 2개 적응증에 대해 기술수출이 이뤄졌다.

큐라클 관계자는 “특례상장 바이오기업들이 매출요건 미달에 따른 상장폐지를 피하기 위해 상장 4~5년차에 본업과는 무관한 사업 인수가 정규코스처럼 돼 있다”면서 “반면 우린 짧게는 2028년, 길게는 2030년까지 CU06 파이프라인 하나만으로도 코스닥 상장유지 매출요건을 충족할 수 있는 상황”이라고 강조했다. 이어 “덕분에 본업에만 충실할 수 있는 여건을 확보했다”고 덧붙였다.

실제 기술특례상장 바이오사들은 핫팩, 장례식장, 화장품, 의약품 도매·유통, 의료소모품 판매업 등의 사업을 영위하며 상장을 유지하고 있다. 지난해 코스닥 시장에서 신약 파이프라인 기술이전으로 연 매출 30억원 이상을 낸 곳은 단 3개사 그쳤다.

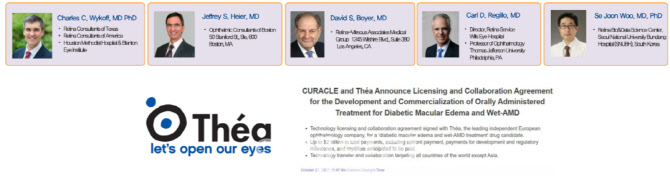

| | 큐라클은 프랑스 떼아 도움을 받아 세계 최고 수준의 CU06 미국 임상 2상 자문단을 구성했다. 이들은 아일리아, 루센티스, 바비스모 등의 허가 임상시험에서 주도적인 역할을 했다. (제공=큐라클) |

|

큐라클은 CU06 임상 2상 직접 수행에 따른 장점은 또 있다. 임상 2상 성공 가능성을 한층 높였다는 분석이다.

유 대표는 “임상 2상 비용 전액을 떼아가 부담하기 때문에, 세계 최고 수준의 역량있는 임상시험수탁기관(CRO)를 통해 임상 2상을 진행할 계획”이라면서 “또 임상 2상을 위한 세계 최고 수준의 자문단을 구성할 수 있게 된 것도 같은 맥락”이라고 밝혔다. 이어 “떼아는 임상 개발에 따른 직원 인건비 보전액도 상당하다”면서 “임상 2상 결과물에 대한 퀄리티가 높아질 수밖에 없다”고 자신했다.

큐라클 관계자는 “바이오텍 입장에선 300억원은 큰 돈이지만, 떼아 입장에선 아무것도 아닌 돈이다”면서 “떼아 측 입장은 돈 걱정말고 최상의 데이터만 내달라는 주문이다. 경제적인 제약 없이 임상 2상을 수행하기 때문에 상업화에 가까운 임상 데이터를 내는 데 주력할 것”이라고 말했다. 이어 “임상 2a상은 연내 개시할 계획”이라고 덧붙였다.

한편 큐라클은 지난해 CU06 기술수출에 따른 선급금 유입으로 매출액 63억원, 영업손실 69억원을 각각 기록했다.

![GLP-1 훈풍 인바디·시너지 기대 아리바이오랩…셀리드 ‘임상 충격’[바이오맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100319b.jpg)

![셀트리온제약은 공장 짓고 아리바이오는 투자받고…K바이오 ‘확장 모드’ [바이오 주간 결산]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400050b.jpg)

![글로벌 '나노의약품' 기업 인벤테라, 진단을 넘어 치료제까지 [바이오스터디]](https://i.ytimg.com/vi/BXqHISs34_8/mqdefault.jpg)