[이데일리 왕해나 기자]

에스디바이오센서(137310)(SD바이오센서)가 올해 2분기 만에 누적 매출액 2조원을 눈 앞에 뒀다. 3분기에 2분기 매출의 10분의 1만 내도 제약·바이오 업계에서 ‘매출 2조 클럽’을 실현하는 첫 회사가 된다.

| | (사진=SD바이오센서) |

|

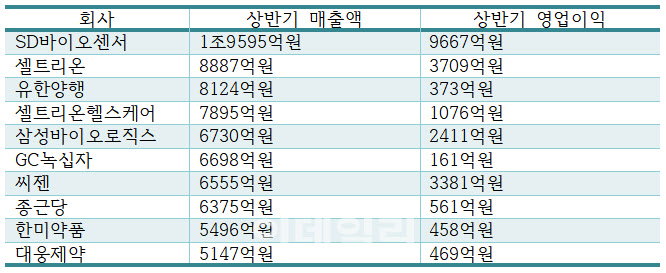

17일 전자공시시스템에 따르면 SD바이오센서는 올해 상반기 매출 1조9595억원, 영업이익 9667억원을 기록했다. 매출은 지난해 상반기 대비 793% 증가했고 같은 기간 영업이익은 1086% 올랐다. 전체 제약·바이오업계 통틀어 매출 1위인 동시에 영업이익 1위다.

지난해 제약·바이오업계 실적 1위인 셀트리온의 상반기 매출 8887억원, 영업이익 3709억원과 비교해도 월등하게 높은 수준이다. 전통제약사 중 이 기간 가장 높은 실적을 기록한 유한양행(매출 8124억원, 영업이익 373억원)과 비교해도 마찬가지다.

| | (표=각 사) |

|

SD바이오센서는 코로나19 백신 접종이 본격화되면서 코로나19 진단기기 수요에 대한 부정적인 전망이 이어졌지만 2분기에도 7804억원이라는 매출을 기록하며 우려를 불식시켰다. 신속 항원진단키트 ‘스탠다드Q’가 지난 상반기 매출의 92%을 차지하며 효자노릇을 해냈다. 스탠다드Q의 상반기 매출은 1조7997억원으로 지난해 이 제품의 연간 매출인 1조4121억원을 훌쩍 넘었다.

일각에서는 3조원대 매출도 바라보고 있다. SK증권은 올해 SD바이오센서가 연간 3조~3조5000억원의 매출을 낼 것으로 예상했다. 대신증권 역시 SD바이오센서가 연간 매출액 3조4000억원을 기록할 것으로 내다봤다.

인도발 ‘델타 변이 바이러스’로 인해 백신 접종률이 높은 나라에서도 확진자가 다시 급증세로 돌아서면서 SD바이오센서의 매출도 급성장 가도를 달렸다. 델타 변이에서 파생된 델타 플러스 변이, 페루발 람다 변이까지 확산되면서 진단기기의 수요는 하반기에도 무난히 이어질 전망이다. 주요 고객사인 로슈의 실적이 증가세인 점도 청신호다. 로슈의 현장진단(POC) 부문은 올해 1분기 7억2000만프랑(9300억원)에 이어 2분기 9억프랑(1조1600억원)을 기록했다.

투자업계 관계자는 “전 세계 백신 투약률이 상승하고 있지만 변이 바이러스로 새로운 국면을 맞이하고 있고, 유전자증폭(PCR) 검사가 활발히 이루어지지 못하는 중저소득 국가에서의 신속진단수요 증가로 당분간 코로나19 관련 제품 수요는 지속될 것으로 예상된다”고 말했다. 이어 “백신 접종 이후에도 항체 형성 여부를 확인하는 중화항체 진단키트, 유행성 독감과 코로나19 검사가 동시에 가능한 진단키트로 이동하며 제품 다변화가 이루어질 것으로 기대한다”고 덧붙였다.

여기에 SD바이오센서는 신제품으로 매출 상승세를 더한다는 전략이다. 3분기 분자진단 제품 ‘스탠다드 M10’의 출격을 준비하고 있다. M10은 현장분자진단(POC)을 수행하는 기기다. 20~30분 내로 검사결과를 알 수 있는 신속항원진단기기와 99% 이상의 정확도를 내는 유전자증폭(PCR)의 장점을 합친 것이 특징이다.

SD바이오센서 관계자는 “M10이 3분기내 출시될 예정으로 올해 7000대, 내년 2만5000대 판매할 계획”이라면서 “코로나19 검사 외에도 다양한 검사가 가능한 장비로 연내 호흡기 다종 검사와 약제내성 결핵 검사, 인체면역결핍바이러스(HIV)-1, C형 간염 바이러스(HCV), B형 간염 바이러스(HBV) 검사 제품들이 추가로 출시될 예정”이라고 말했다.

![[임상 업데이트] 아이진, 수막구균 4가 백신 임상 2·3상 승인](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25070500058b.jpg)

![[용호상박 K바이오]'안 아프게 맞자'…메디허브·라메디텍](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25070400668b.jpg)

![[단독] 헥토그룹, 개인정보법 규정 위배 논란...당국, 불법 스크래핑 전수 조사한다](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25070400788b.jpg)