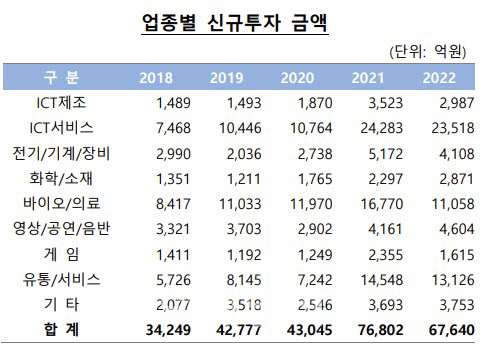

[이데일리 송영두 기자] 최근 얼어붙은 바이오 투심은 각종 지표로도 증명되고 있다. 한국벤처캐피탈협회에 따르면 2022년 바이오·의료 업종에 벤처캐피탈(VC)이 신규 투자한 금액은 1조1058억원으로, 2021년 1조6770억원 대비 34% 급감했다. 올해 1월과 2월 증시에 상장된 제약바이오 기업의 메자닌 발행 총액도 1066억원으로 전년 같은기간(1411억원) 대비 약 25% 감소했다.

| | (자료=한국벤처캐피탈협회) |

|

바이오 투심 한파는 다양한 원인이 지목된다. 세계적 경제 불황과 고금리 등도 배경이지만, 국내 제약바이오 기업들의 성과부재 및 신약개발 연구에 대한 기대치가 낮아진 것도 복합적으로 작용했다는 분석이다.

신약개발 연구에 대한 기대치가 낮아진 이유를 들여다볼 필요가 있다. 과거에는 임상시험계획(IND) 신청 보도자료만 나와도 해당 기업의 주가가 급등했다. 투자자들이 바이오에 대한 학습경험이 별로 없었기 때문에 회사가 호재처럼 발표하면 투심이 움직였다. 하지만 지금은 제약바이오 업종의 가장 큰 이벤트인 기술수출 소식에도 주가는 그다지 반응하지 않는다. 약발이 먹히지 않고 있다.

업계와 전문가들은 투자자들이 회사가 제공하는 일방적이고 제한적인 정보에 의존하기보다는 직접 그 회사나 파이프라인, 임상 등에 대해 학습해 스스로 판단하는 능력을 길렀기 때문으로 보고 있다. 투자자들이 회사가 제공하는 정보에 대해 불만을 갖거나, 신뢰하지 못하게 된 것은 투명한 정보공개가 이뤄지지 않는게 주요 원인이라는 지적이다.

실제 최근만 하더라도 일부 바이오 기업들이 임상 결과를 공개하면서 논란을 자초하기도 했다. 비마약성 진통제를 개발 중인 A사는 임상 3상 결과를 발표하면서 1차 지표만 공개했을 뿐 2차 지표를 공개하지 않았다. 1차 지표가 유효성을 볼 수 있는 핵심 데이터이긴 하지만, 안전성과 여러 중요한 데이터가 담긴 2차 지표를 발표하지 않아 부작용 여부와 위약군에 마약성 진통제 처방됐다는 사실을 투자자들은 알기 어려웠다.

면역혈소판감소증 치료제를 개발 중인 B사는 지난달 23일 공시와 보도자료를 통해 미국 임상 2상 톱라인 결과를 발표했는데, 하루 뒤 이를 정정하는 촌극을 벌였다. 통계적 유의성을 입증하지 못한 P값 내용이 누락됐기 때문이다. P값은 0.05 미만일 경우 통계적 유의성을 확보한 것으로 평가받는다. 임상 성공 여부를 확인할 수 있는 가장 중요한 요소다. 따라서 회사가 첫 번째 공시에서 P값 내용을 의도적으로 누락한 것 아니냐는 의혹의 눈초리가 존재한다.

문제는 기업들이 선택적이고 불투명하게 정보를 공개하는 관행이 한국 바이오산업은 물론 기업에 대한 신뢰도 저하로 이어진다는 점이다. 떨어진 신뢰도와 낮아진 기대감은 투자 절벽으로 이어지고, 투자받지 못한 K-바이오는 경쟁력까지 상실할 수밖에 없다. K-바이오가 양치기 소년이 돼서는 안될 이유다. 다행히 바이오 업계 내부에서도 자정 목소리가 나오고 있고, 투명한 정보 공개를 위한 가이드라인을 만들기 위한 노력이 시작됐다는 소식이 들려온다. 투명하고 구체적인 정보 제공은 K-바이오에 대한 신뢰를 다지고 세계적인 경쟁력을 갖추는데 있어 반드시 거쳐가야할 관문이라는 점을 명심해야 한다.

![[임상 업데이트] 아이진, 수막구균 4가 백신 임상 2·3상 승인](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25070500058b.jpg)

![[용호상박 K바이오]'안 아프게 맞자'…메디허브·라메디텍](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25070400668b.jpg)

![[단독] 헥토그룹, 개인정보법 규정 위배 논란...당국, 불법 스크래핑 전수 조사한다](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25070400788b.jpg)