[이데일리 신민준 기자]

보로노이(310210)가 비소세포폐암 치료제 등 신약 개발에 박차를 가한다. 특히 최대주주이자 대표이사가 450억원 규모 주주배정 유상증자 물량 중 180억원 규모의 최대주주 배정 물량 모두를 인수하기로 하면서 신약 개발에 힘을 실어주고 있다. 이는 김 대표가 세계 최초로 표피성장인자수용체(EGFR) C797S변이를 타깃으로 하는 비소세포폐암 치료제 등의 임상 성공에 대해 강한 자신감을 내비쳤다는 분석이다.

보통 주가에 악재로 인식되는 유상증자 때 최대주주는 참여하지 않거나 소수 물량만 인수하는 만큼 이번 경우는 매우 이례적이라는 평가를 받고 있다. 특히 보로노이는 기존에 비소세포폐암 치료제 등 총 23억달러(약 3조원)에 달하는 기술 수출 계약들을 체결해 임상 진행 상황에 따른 대규모 마일스톤(단계별 기술료) 수익도 기대된다.

| | 김현태 보로노이 대표. (사진=보로노이) |

|

김 대표의 이례적 결정에 유증에도 주가 상승 29일 제약·바이오와 증권업계에 따르면 보로노이는 최근 이사회를 열고 총 450억원 규모의 주주배정 유상증자를 결정했다. 이번 유증 발행주식수는 총 129만주로 총 발행주식의 9.98%에 해당한다. 주당 예상 발행 가격은 3만4950원이다. 보로노이는 또 주당 0.2주의 무상증자도 진행한다.

이번 유상증자는 지분 39.6%를 보유한 최대주주 김현태 대표가 본인 배정 물량 전량을 인수하기로 하면서 업계의 이목을 집중시키고 있다. 김 대표는 총 52만주를 배정받을 예정이며 취득 금액은 약 180억원이다. 김 대표는 이번 유상증자 주관사인 한국투자증권을 통해 자신의 지분 일부를 담보로 대출을 진행했다.

보통 유상증자는 주식시장에서 악재로 인식돼 주가가 하락한다. 유상증자로 기존 주식보다 저렴한 가격으로 발행된 신주가 시장에 대거 쏟아지면서 기존 주주들의 지분가치를 희석시키기 때문이다. 기업이 유상증자를 단행하는 것은 자금 사정이 어렵다는 의미로 해석될 수 있다는 점도 또 다른 이유다. 이런 부담감에 최대주주 대부분은 주주배정 유상증자 때 참여하지 않거나 소수 물량만 인수한다.

이 때문에 김 대표의 배정 물량 전량 인수가 이례적인 평가를 받는 것이다. 아울러 김 대표가 보유한 지분의 가치가 높다는 점도 한몫했다는 분석이다. 김 대표가 보유한 지분 가치는 유상증자 결정 당시 종가 기준으로 약 2400억원 수준이다. 김 대표의 이번 결정으로 보로노이 주가는 유상증자 결정 당시 4만4500원에서 5만원으로 12%가량 상승했다.

보로노이의 이번 유상증자는 지난해 주식시장 침체 속에서 기대에 미치지 못하는 공모가가 책정된 영향이다. 애초 보로노이는 주식상장 공모가 밴드 5만~6만5000원으로 1000억원대의 자금 조달을 예상했지만 공모가가 4만원에서 결정돼 520억원의 자금만 조달됐다.

| | (그래픽=이데일리 김정훈 기자) |

|

임상 진행에 따라 대규모 기술료 수익 기대 업계는 김 대표의 배정 물량 전량 인수가 신약 개발 성공에 대한 자신감을 내친 것으로 보고 있다. 주요 파이프라인 중 비소세포폐암 치료제에 대한 기대가 크기 때문이라는 분석이다. 보로노이의 비소세포폐암 치료제 관련 파이프라인은 두 가지로 현재 임상 1b상을 진행 중인 ‘VRN07’과 임상을 앞두고 있는 ‘VRN11’로 구성돼 있다.

보로노이는 이번 유상증자로 조달한 자금 대부분을 ‘VRN11’의 자체 임상 1상에 사용할 예정이다. 보로노이는 이날 ‘VRN11’의 임상시험계획(IND) 승인을 식품의약품안전처에 신청했다. ‘VRN11’은 막 단백질 표피성장인자수용체 C797S 변이를 타깃으로 하는 4세대 치료제다. 표피성장인자수용체 3세대 치료제인 타그리소 복용의 내성인 C797S변이를 표적으로 삼고 있다. C797S 변이를 표적으로 삼는 비소세포폐암치료제는 전 세계에서 아직 출시되지 않았다. 보로노이는 ‘VRN11’가 C797S변이를 표적으로 하는 세계 최초 비소세포폐암 치료제가 될 것으로 기대한다.

‘VRN11’의 경우 뇌혈관장벽(BBB) 투과율이 다른 물질보다 월등히 높다는 점도 특징이다. ‘VRN11’의 경우 뇌혈관장벽 투과율이 100%에 달해 기존에 사용되던 치료제의 최대 뇌혈관장벽 투과율 80~90%보다 높은 것으로 알려졌다.

보로노이 관계자는 “‘VRN11’의 임상 1상을 성공적으로 끝내는 것이 최우선 목표”라며 “임상 1상이 끝난 뒤 상황을 보고 기술 수출 또는 자체 임상 2상 진행 여부를 결정할 예정”이라고 설명했다.

‘VRN07’는 올해 하반기 항암학회(ESMO)에서 임상 1b상 중간 결과 발표가 예정돼있다. ‘VRN07’은 표피생장인자수용체 Exon20 돌연변이를 타깃으로 하는 비소세포폐암 치료제다. ‘VRN07’은 2010년 10월 미국 오릭파마슈티컬스에 최대 6억2100만달러(최대 7362억원) 규모로 기술을 수출했다. 보로노이가 올해 1분기까지 오릭파마슈티컬스로부터 받은 기술료 규모는 약 1300만달러(약 154억원)로 집계됐다. 업계는 올해 하반기 항암학회에서 ‘VRN07’임상의 긍정적인 효력 결과를 예상하고 있다.

글로벌 의약품시장조사기관 포천비즈니스인사이트에 따르면 전 세계 비소세포폐임 치료제 시장 규모는 2018년 160억달러(약 21조원)에서 2026년에는 437억달러(약 57조원)로 추정했다.

이밖에 보로노이는 2021년 DYRK1A 자가면역질환 및 신경염증성질환 치료제(VRN02)를 미국 나스닥 상장사 프레쉬트랙스테라퓨틱스(옛 브리켈 바이오테크)에 최대 3억2350만달러(최대 3835억원, 59억원 수취) 규모로 기술 수출했다. 보로노이는 같은 해 MPS1 타겟 유방암 및 고형암 치료제(VRN08)를 미국 피라미드 바이오사이언스에 최대 8억4600만달러(최대 1조29억원) 규모로 기술 수출했다. 또 보로노이는 지난해 미국 메티스테라퓨틱스에 차세대 고형암 정밀표적치료제를 최대 4억8220만달러(최대 6680억원) 규모로 기술 수출하는 등 총 5건의 23억달러(3조원) 규모 기술 수출 계약을 맺었다.

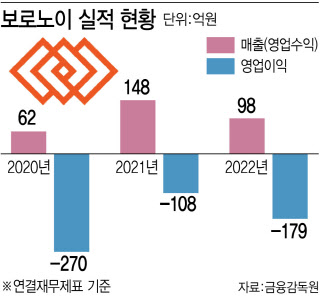

파이프라인 임상이 초기 단계인 만큼 향후 임상 진행 상황에 따른 대규모 마일스톤 수익도 예상된다. 보로노이의 지난해 매출(영업수익)은 97억원, 영업손실은 178억원을 기록했다. 보로노이는 최근 연구개발을 담당하고 있는 자회사이자 비상장사 보로노이바이오와 비투에스바이오에 대한 흡수합병 절차도 마무리했다. 이를 통해 보로노이는 연구개발 능력을 한층 끌어올렸다.

보로노이 관계자는 “자사는 의약합성, 세포실험뿐만 아니라 국내에서 드물게 자체 동물실험센터와 인공지능 연구소를 갖추고 있다”며 “자사는 연 55만개 실험데이터를 생산해 인공지능에 피드백하는 방식으로 연구개발 플랫폼도 고도화하고 있다”고 말했다.

![[용호상박 K바이오]'안 아프게 맞자'…메디허브·라메디텍](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25070400668b.jpg)

![[임상 업데이트] 아이진, 수막구균 4가 백신 임상 2·3상 승인](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25070500058b.jpg)

![[단독] 헥토그룹, 개인정보법 규정 위배 논란...당국, 불법 스크래핑 전수 조사한다](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25070400788b.jpg)