[이데일리 나은경 기자]

부광약품(003000) 자회사인 덴마크 신약개발사 콘테라파마가 파킨슨병 운동이상증 신약에 대한 유럽 임상 국가를 6개국으로 늘렸다. 코로나19로 임상 2상 진행이 지연된 만큼 속도를 내겠다는 것인데, 내년을 목표로 추진 중인 콘테라파마의 기업공개(IPO)를 위한 포석으로 풀이된다.

12일 유럽 임상시험 정보사이트 ‘유럽연합(EU) 클리니컬 트라이얼스 레지스터’에 따르면 지난달 슬로바키아의 의약품 규제 당국(SUKL)은 콘테라파마의 ‘JM-010’ 2상 임상시험계획(IND)을 승인했다.

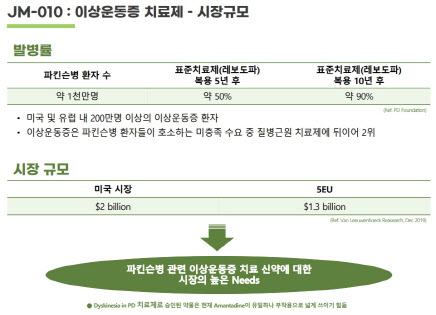

| | 콘테라파마가 개발 중인 파킨슨병 이상운동증 치료 신약 ‘JM-010’의 시장 규모(자료=부광약품) |

|

JM-010은 파킨슨병 환자들에게 주로 처방되는 레보도파를 장기복용했을 때 발생하는 이상운동증 치료제 후보물질이다. 신경퇴행성 질환인 파킨슨병은 치매 다음으로 흔한 퇴행성 뇌 질환으로 적절한 치료를 받지 않으면 운동장애가 서서히 진행되는데 연하장애로 음식을 삼키는 데까지 지장이 생기면 사망에 이르기도 한다. 아직 허가받은 근원치료제가 없어 현장에서는 증상완화제인 레보도파 계열 약물과 도파민 길항제를 병용하는 처방 전략이 주로 쓰인다.

특히 레보도파는 도파민 길항제가 등장하기 전까지 약 40년간 파킨슨병의 표준치료제로 군림해 왔기 때문에 이상운동증을 겪는 파킨슨병 환자의 수가 많은 상황이다. 파킨슨병 이상운동증이 파킨슨병 근원치료제에 이어 파킨슨병 환자들에게는 미충족 의료수요 2위를 차지하는 이유다. 실제로 레보도파 복용 5년 후 환자의 50%가, 10년 후엔 약 90%가 이상운동증을 겪는 것으로 알려져있다. 현재 JM-010의 유럽 지역 개발 및 판매 권한은 콘테라파마가, 미국을 비롯한 유럽 외 나머지 국가에 대한 권리는 부광약품이 보유하고 있다.

현재 같은 적응증으로 허가된 약물은 2021년 미국 수퍼너스 파마슈티컬에 인수된 아다마스 파마슈티컬의 ‘아만타딘’이 유일하다. 하지만 이마저도 유럽에서는 시판되지 않아 시장은 무주공산인 상태다. 아만타딘의 경우 고농도로 장기복용했을 때 각막 손상으로 시력이 떨어진다는 보고가 있고 환각, 우울증과 같은 정신계적 부작용 문제도 있다.

시장 규모는 EU 주요 5개국이 13억 달러(1조7500억원), 미국이 20억 달러(2조7000억원)로 추산된다. JM-010은 2018년 프랑스를 시작으로 유럽 4개국에서, 2020년 미국 식품의약국(FDA)에서 2상 IND 승인을 받으며 유럽과 미국 시장을 각각 공략하기 위한 계획이 진행되고 있었다. 하지만 IND 승인 직후 발생한 코로나19 팬데믹으로 환자 모집에 난항을 겪었다.

코로나19가 엔데믹에 접어들자마자 콘테라파마는 독일, 프랑스, 스페인, 이탈리아 4개국이었던 임상대상국에 한국을 추가했다. 여기에 슬로바키아에서도 IND 승인을 받으며 이날 현재 총 6개국에서 임상시험이 진행되고 있다.

콘테라파마는 연내 기술성평가를 신청해 이른 시일 내 IPO에 나설 계획이어서 임상 2상 진행에 속도를 내는 것으로 보인다. 지난 2021년 기술특례상장을 위해 기술성평가를 신청했지만 탈락했다. 회사측은 기술성평가에서의 탈락 사유를 공식적으로 밝힌 바 없지만 사업성 부문에서 낮은 평가를 받은 것이 영향을 미친 것으로 알려졌다.

기술성평가 탈락 이후인 지난해 희귀신경질환 치료를 위한 플랫폼 기술 ‘노바’(NOVA)를 확보하는 등 회사의 연구개발(R&D) 경쟁력이 향상됐다. 하지만 노바를 활용한 파이프라인 중 본임상에 들어간 것이 없어 사업성 평가에 주요 파이프라인인 JM-010의 임상 진척 상황이 가장 중요할 것으로 보인다. 제약·바이오 업계에서는 한국거래소가 IPO 통과 기준으로 임상 2상 진입 여부와 기술이전 성과를 본다는 이야기가 불문율처럼 여겨진다.

현재 콘테라파마는 연내 유럽임상 환자모집을 마치고 내년 톱라인 데이터를 도출하는 것을 목표로 하고 있다. 이 데이터를 기반으로 기술수출에 나서겠다는 계획이다. 모회사인 부광약품은 늘어나는 R&D 비용 탓에 지난해 사상 첫 연결기준 적자를 기록했다. 콘테라파마가 IPO나 기술수출을 통해 자금확보를 서두른다면 콘테라파마의 지분 72.8%를 가진 부광약품에도 희소식이 될 수 있다. 부광약품은 지난해만해도 콘테라파마뿐 아니라 자사 연구소, 다이나세라퓨틱스까지 총 연 294억원의 R&D 비용을 지출했다. 연결기준 부광약품의 지난해 매출은 1909억원, 영업손실은 2억원으로 지난해 창사 첫 적자를 기록했다.

![[용호상박 K바이오]'안 아프게 맞자'…메디허브·라메디텍](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25070400668b.jpg)

![[임상 업데이트] 아이진, 수막구균 4가 백신 임상 2·3상 승인](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25070500058b.jpg)

![[단독] 헥토그룹, 개인정보법 규정 위배 논란...당국, 불법 스크래핑 전수 조사한다](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25070400788b.jpg)