[이데일리 김지완 기자]

씨엔알리서치(359090)가 임상시험수탁기관(CRO)을 대상으로 수주를 빠르게 늘리면서 외형을 대폭 확장하고 있다.

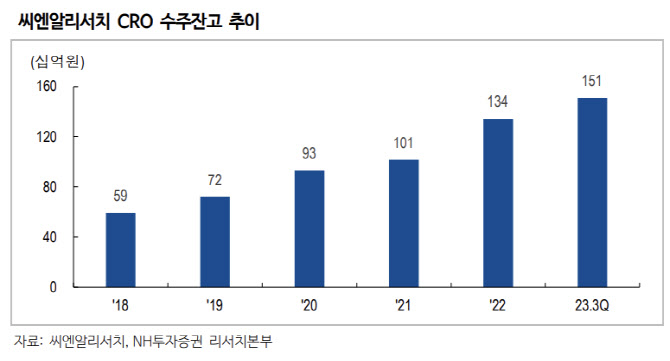

26일 금융감독원 전자공시에 따르면, 씨엔알리서치의 올해 1~3분기 누적 수주액은 1510억원을 기록했다. 씨엔알리서치 수주잔고는 2018년 590억원, 2019년 720억원, 2020년 930억원, 2021년 1010억원, 2022년 1340억원 순으로 증가했다. .

수주잔고란 CRO가 계약을 통해 수행하기로 한 연구 프로젝트들의 총 가치에서, 이미 완료돼 수익으로 인식된 부분을 제외한 나머지 금액을 의미한다. 즉 CRO 기업이 아직 수행 중이거나 앞으로 수행할 예정인 프로젝트들로부터 예상되는 수익의 총액이다.

씨엔알리서치의 수주총액은 2021년 1999억원, 2022년 2494억원, 올해 1~3분기 2662억원 순으로 증가했다, 이 기간 기납품액은 985억원, 1152억원, 1179억원 순으로 증가했다.

씨엔알리서치 매출액은 2020년 341억원, 2021년 432억원, 지난해 485억원, 올해 1~3분기 392억원을 각각 기록했다. 이 기간 영업이익은 49억원, 58억원, 47억원, 37억원(올해 1~3분기)을 각각 올렸다.

코로나19 이후 임상 감소국면에서도 수주증가 지속씨엔알리서치의 이 같은 수주잔고 증가 증가는 코로나19 이후 국내 임상 국면에서 이뤄낸 결과다.

씨엔알리서치 관계자는 “CRO 전반적으로 수주 건수가 줄고 수익성이 줄었다”면서도 “다만, 씨엔알리서치와 상황과는 거리가 멀다”고 말했다. 이어 “씨엔알리서치의 경우 수주가 계속 이어지고 있어 내부적으론 국내 CRO 업황을 체감하지 못하고 있다”고 덧붙였다.

박병국 NH투자증권 연구원 역시 ““글로벌 바이오텍 주가는 반등 중이나 아직 국내 바이오텍 및 제약사의 실질 임상 회복 움직임은 관찰되지 않고 있다”며 “국내 바이오 임상 회복은 관측되지 않으나, 씨엔알리서치의 꾸준한 수주잔고 성장은 긍정적”이라고 평가했다.

그는 이어 “씨엔알리서치 수주를 살펴보면 계약 단가 상승 영향뿐 아니라, 임상 수탁 ‘풀 스코프’(Full Scope) 기준 계약 건수가 증가한 덕분”이라고 분석했다.

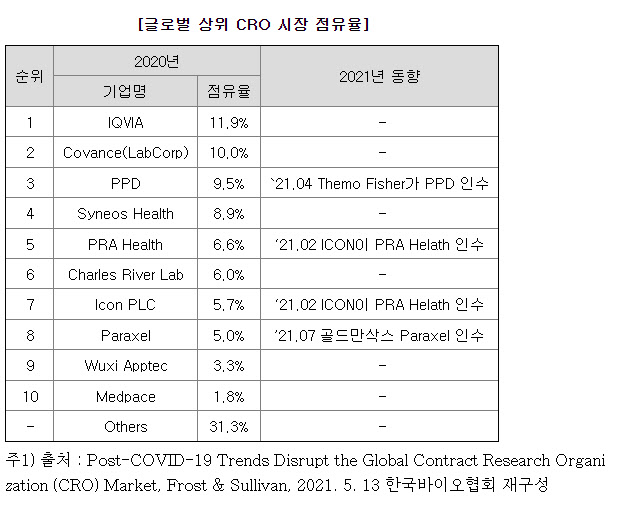

다국적·대형 제약회사는 다국적 CRO 및 경험이 많은 글로벌 대형 CRO에 의뢰하는 것이 일반적이다. 글로벌 대형 CRO는 프로젝트 기획부터 시작해 임상시험 설계, 데이터 관리, 통계 분석, 규제 당국 소통, 최종 보고서 작성 등 임상시험 전 과정을 제공한다. 이른바 풀 서비스 CRO(full serviced CRO)로 불린다. 이런 이유로 2020년 기준으로 글로벌 상위 10개 CRO 회사가 세계 CRO 시장의 70%를 점유하고 있다.

씨엔알리서치는 신약개발 초기 단계부터 끝까지 모든 서비스를 제공하며 풀 서비스 CRO로 존재감을 드러내고 있다. 씨엔알리서치는 국내 임상시장의 점유율은 2018년 5.41%, 2019년 5.20%, 2020년 6.16% 등을 기록했다. 국내 CRO 시장 규모는 5500억원 내외로 추정된다. 올해 매출 기준 씨엔알리서치의 시장 점유율은 10%에 근접한 것으로 파악된다. CRO 시장의 높은 진입장벽을 고려하면 상당한 성과라는 평가다.

차별화된 서비스로 매출 성장...글로벌 진출 초석도 다져자회사 지씨씨엘을 통해 국내 최고 수준의 임상 검체 분석서비스를 제공하는 점도 장점으로 꼽힌다.

씨엔알리서치 관계자는 “전체적익 연구개발(R&D) 과정에서 각 부문별로 돈이 워낙 많이 들어간다”면서 “신약 개발에는 비임상, 검체분석, CRO 등의 각 부문별 비용이 발생한다”고 설명했다. 이어 “씨엔알리서치 가족사 가운데 지씨씨엘이 검체분석 서비스는 국내 최고”라며 “씨엔알리서와 지씨씨엘이 합작으로 검체 분석 서비스를 제공하는 부분이 경쟁시장에서 강점으로 작용하고 있다”고 덧붙였다.

그는 “사람을 대상으로 하는 검체 분석의 경우 조직 채취 후 분석을 하게 된다”면서 “문제는 의료기관별로 장비가 다르고, 분석 인력도 달라 데이터 일관성이 떨어진다”고 지적했다. 이어 “지씨씨엘은 중앙에 랩을 드고 로지스틱 시스템을 이용해 검체를 한 곳에 모아 동일한 장비로 동일한 기준으로 일괄 분석한다”면서 “이런 부분이 국내 CRO가 씨앤알리서치를 선호하는 이유”라고 강조했다.

씨엔알리서치가 다인종 임상을 제공하는 것도 수주 경쟁력 중 하나다.

국내 임상시험 대상자는 단일 인종으로 구성돼 글로벌 임상시험 시장에 한 단계 나아가는데 있어서 걸림돌이 있다. 씨엔알리서치는 서울대병원과 계약을 통해 다인종(아시아인과 코카시안(백인)) 임상을 수행한다. 이를 통해 국내 제약사들은 글로벌 임상 1상인 미국, 호주 임상을 대체할 국내 임상으로 대체할 수 있다.

아울러 국내 진행 1상 임상시험을 기반으로 후속 글로벌 임상시험(Multi-Regional Clinical Trial)으로 임상단계 진전이 가능하도록 서비스를 제공하고 있다. 국내 임상 1상 결과를 바탕으로 글로벌 임상 2상으로 진행이 가능하도록 돕는다. 국내 제약사 입장에선 미국 임상 1상 생략으로 임상시간을 단축하고 비용을 아낄 수 있다.

글로벌 시장 진출로 향후 외형성장 기대감도 높다.

씨엔알리서치는 지난 2010년 중국, 2012년 싱가포르 현지 지사 설립했다. 올해엔 미국과 태국에도 현지 법인도 설립했다.

씨엔알리서치 관계자는 “미국은 임상 앞단인 허가 관련 업무 위주로 차근차근 진출”이라며 “싱가포르, 태국을 중심으로 동남아시아 임상 확대 및 계획”이라고 밝혔다.

(좌측상단)

(좌측상단) (우측상단)

(우측상단) (우측상단)

(우측상단)