[이데일리 김지완 기자]

덴티움(145720)이 국내 1위 덴탈 상장사 등극을 목전에 뒀다는 전망이 나왔다. 이에 금융투자업계는 덴티움에 대해 줄줄이 목표가를 상향했다.

다올투자증권은 지난 2일 ‘덴티움, 이제는 국내 넘버원 덴탈 상장사’라는 제목으로 보고서를 내고 목표가를 기존 12만 원에서 16만 원으로 올렸다. 같은 날 미래에셋증권 역시 덴티움이 차기 치과 대장주라고 치켜세우며 목표가를 14만 5000원에서 16만 원으로 상향했다. 이날 대신증권도 덴티움의 꾸준한 외형 성장에 높은 점수를 매기며 목표가를 12만 원에서 15만 원으로 높였다.

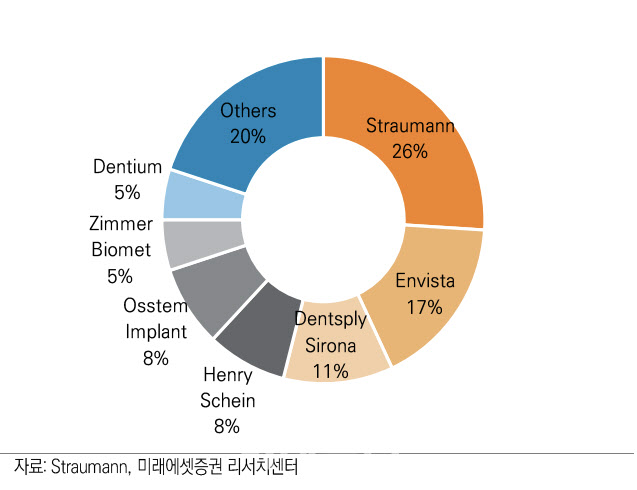

| | 세계 치과용 임플란트 시장점유율. 덴티움은 5%를 차지하고 있다. 또 다른 국내 경쟁사인 오스템임플란트는 8%. |

|

박종현 다올투자증권 연구원은 “올해 중국과 러시아를 중심으로 20% 성장률을 보여줄 전망”이라고 말했다.

밸류에이션 부담은 제한적이라는 의견이다. 한송협 대신증권 연구원은 “덴티움은 최근 주가 상승세가 높았으나 경쟁사 대비 높은 20%대의 매출 성장성과 30%대 중반의 영업이익률(OPM)을 감안하면 밸류에이션 부담은 제한적”이라며 “주요 경쟁사의 사모펀드 인수로 상장 국내 임플란트 업체 중 가장 매력적인 종목으로 판단된다”고 분석했다.

중국 중앙집중식구매(VBP) 정책 리스크는 일단락됐다고 봤다. VBP 정책은 약품 및 고부가가치 의료 소모품의 중앙집중식 구매를 말한다. 심장 스탠트, 인공 관절 등 고부가가치 의료 소모품 등에서 중앙 집중식 구매가 이뤄지고 있다. 임플란트는 지난해 9월부터 정부 주도 대량 구매 정책이 시행됐다.

한 연구원은 “중국 VBP 불확실성은 일부 해소됐다”면서 “경쟁사 대비 대리점 간접판매 비중이 높은 점을 고려하면 VBP 시행에 따른 판매단가 하락 영향은 예상 대비 적을 것”이라고 판단했다. 박 연구원은 “VBP 결과를 통해 덴티움이 중국 내 2등 임플란트업체라는 것이 확인됐다”면서 “VBP에 따라 중국 임플란트 시장은 연간 20~35% 성장이 가능하다”고 내다봤다.

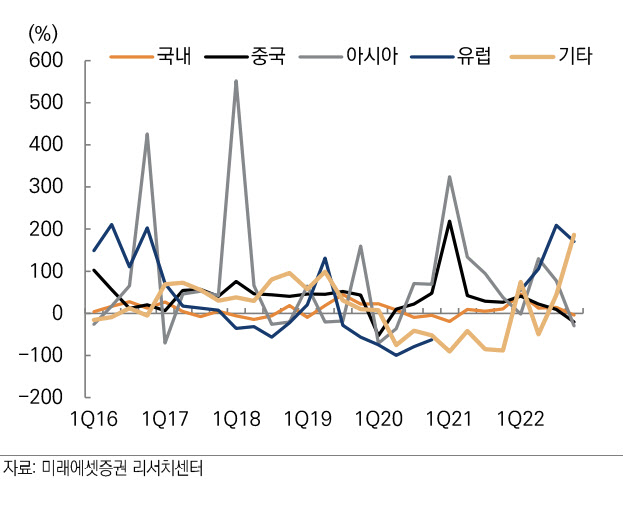

| | 덴티움의 지역별 매출 성장률 추이. |

|

금융투자업계는 덴티움을 가장 확실한 임플란트 투자처로 꼽았다. 박 연구원은 “오스템임플란트 상장 폐지 시, 덴티움이 중국 임플란트 시장 성장의 유일한 직접 수혜주”라고 강조했다. 한 연구원도 “덴티움은 주요 경쟁사 사모펀드 인수로 국내 임플란트 업체 중 가장 매력적인 대안”이라고 분석했다.

![‘오가노이드는 더 이상 먼 미래 아니다’…오가노이드사이언스, 본격 성장[인베스트 바이오]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/06/PS25062200184b.jpg)

![[용호상박 K바이오]'안 아프게 맞자'…메디허브·라메디텍](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25070400320b.jpg)

![[단독] 헥토그룹, 개인정보법 규정 위배 논란...당국, 불법 스크래핑 전수 조사한다](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25070301182b.jpg)