| | 덴티움 홈페이지. (갈무리=김지완 기자) |

|

[이데일리 김지완 기자] 한 주(2월28일~4일) 국내 증권사에서 발간한 주요 제약·바이오 보고서다.

덴티움(145720)이 4분기 실적이 호조를 이루면서 금융투자업계 호평이 이어지고 있다. 전체 매출액의 10%를 차지하는 러시아의 지정학적 우려 증폭에도 큰 문제가 없다는 전망이 주를 이뤘다.

삼성증권은 지난 3일 ‘덴티움, 중국 신규 개원 치과 장비 판매 호조로 컨센서스 상회’라는 보고서를 냈다. 같은 날 미래에셋증권은 ‘덴티움, 어닝서프라이즈와 함께 역대 최대 실적 달성’ 리포트를 발간했다. 이 외에도 DB금융투자, 이베스트투자증권 등이 덴티움 실적 관련 보고서를 내며 칭찬 대열에 합류했다.

덴티움은 지난 2일 지난해 4분기 매출액 941억원, 영업이익 273억원을 각각 기록했다고 공시했다.

서근희 삼성증권 연구원은 “중국 내 신규 개원 치과 대상 장비와 임플란트 패키지 판매 증가고, 러시아 매출 회복에 힘입어 컨센서스 대비 매출액과 영업이익이 각각 18.4%, 55.5% 상회했다”고 분석했다.

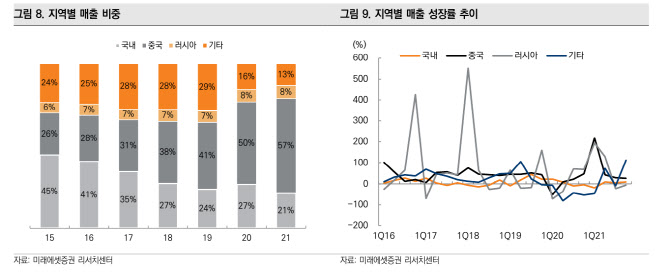

김충현 미래에셋증권 연구원은 “주력시장인 중국시장의 폭발적인 성장을 바탕으로 역대 최대 실적을 경신했다”며 “외형 성장에 의한 레버리지 효과가 발생하며 3년 만에 연간 20% 영업이익률 회복했다”고 진단했다.

덴티움은 구체적으로 중국 528억원, 러시아 91억원, 두바이 4억원, 기타지역 141억원을 기록했다. 덴티움의 지난해 영업이익률은 24%다.

우려했던 러시아 영향은 제한될 것으로 봤다. 김충현 연구원은 “덴티움의 러시아 루블화 결제수단은 달러나 유로”라면서 “최근 러시아에 대한 경제제재 영향은 제한적일 것으로 예상된다”고 분석했다. 덴티움의 러시아 매출 비중은 전체 매출의 10% 수준이다.

러시아가 올해 실적에 미치는 영향도 제한적일 것으로 판단했다. 조은애 이베스트투자증권 연구원은 “보수적인 가정으로 가이던스에서 러시아를 제외하더라도 올해 매출액은 3745억원 달성을 예상한다”면서 “참고로 덴티움의 올해 1~2월 누계 임플란트 수출액은 전년대비 35% 증가했다”고 말했다.

서근희 연구원은 “러시아 시장은 외부 변수에도 불구 견조한 실적이 전망된다”며 “덴티움은 올해 러시아 매출을 제외해도 예상 매출액이 3229억원으로 지난해 대비 10.4% 상승할 것으로 보인다”고 내다봤다. 덴티움의 지난해 매출액은 2930억원이다.

목표가 상향도 이어졌다. DB금융투자는 덴티움의 목표주가를 기존 9만7000원에서 12만5000원으로, 이베스트투자증권은 9만1000원에서 9만3000원으로 각각 상향했다. 미래에셋증권과 삼성증권은 기존 목표주가 9만원과 10만원을 각각 유지했다.

![‘오가노이드는 더 이상 먼 미래 아니다’…오가노이드사이언스, 본격 성장[인베스트 바이오]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/06/PS25062200184b.jpg)

![[용호상박 K바이오]'안 아프게 맞자'…메디허브·라메디텍](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25070400668b.jpg)

![[임상 업데이트] 아이진, 수막구균 4가 백신 임상 2·3상 승인](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25070500058b.jpg)

![[단독] 헥토그룹, 개인정보법 규정 위배 논란...당국, 불법 스크래핑 전수 조사한다](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25070400788b.jpg)