[이데일리 유진희 기자] 펨토바이오메드의 투자 리스크로는 크게 세 가지가 꼽힌다. 원천기술인 ‘셀샷(Cellshot)’의 안전성, 재무 건전성, 시장 변동 가능성 등이다. 셀샷은 유전물질-세포 간 비바이러스 무매개체 직접 전달 방식이다. 기존의 바이러스 전달체 방식 대비 공정 단순화, 전달효율성 증대, 매개체 독성을 극복할 수 있는 기술로 평가된다.

| | (자료=펨토바이오메드) |

|

하지만 기존 전기천공 방식 대비 안전성에 대한 검증이 충분히 이뤄지지 않았다. 세포치료제 또한 인체로 투입하는 것을 전제로 하기 때문에 안전성이 최우선 가치다. 바이오 신약개발사의 입장에서도 임상에서의 안전성 확보가 무엇보다 중요하다.

기존 바이러스 전달체 바이럴벡터를 활용하는 방식은 바이러스의 침투력을 사용해 유전물질을 세포 또는 생체에 전달한다. 1970년대에 개발된 이후 오랜 기간 다양한 분야에서 세포에 유전물질을 전달하기 위한 도구로 활용된 바 있다. 그만큼 보편적이고, 안전한 방식으로 인지된다. 펨토바이오메드가 기존의 이 같은 인식을 깨지 못하면 향후 드라마틱한 매출 반전을 꾀하기 쉽지 않을 것으로 분석된다.

재무안정성도 투자의 위협요소로 거론된다. 펨토바이오메드는 최근 3년만 해도 뚜렷한 매출이 없으며, 매년 20억~30억원의 영업손실을 내고 있다. 독보적이고 선도적인 기술에도 불구하고 이에 대한 상용화와 더불어 기존 1차원 물질전달 기술의 대체를 이뤄내지 못한다면 어려움을 겪을 수 있다.

또한 펨토바이오메드는 직원을 대상으로 주식매수선택권을 부여하고 있다. 향후 보유자의 주식매수선택권 가득으로 인한 주식보상비용이 발생할 수 있다는 뜻이다. 주식매수선택권의 행사에 따라 발행주식수가 증가해, 그 가치가 희석될 수도 있다.

다만 현재까지는 원천기술만 보유하고 있는 대다수 제약·바이오사가 이 같은 재무구조를 가졌다는 점은 고려할 사항이다. 특히 펨토바이오메드에는 이를 보완할 수 있는 투자가 이어지고 있다는 것도 고무적이다.

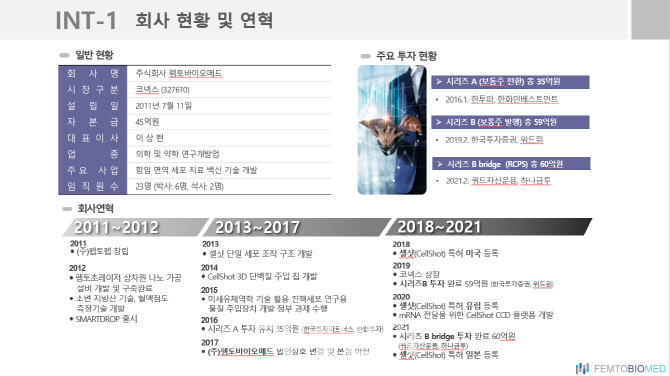

펨토바이오메드는 2016년 한국투자파트너스, 한화인베스트먼트로부터 35억원 시리즈A 투자를 받았다. 2018년에도 한국투자증권과 위드윈인베스트먼트로부터 59억원의 시리즈B 투자를 성사했다. 지난 2월에는 위드윈인베스트먼트와 쿼드자산운용도 시리즈B 브릿지펀딩으로 60억원을 보탰다. 현재 200억원 규모의 시리즈C 투자도 추진 중이며, 내년 상반기 안에 유치할 계획이다.

시장 변동성이 크다는 점도 유의해야 한다. 펨토바이오메드가 타깃하고 있는 항암치료제 시장은 제약·바이오 분야에서 가장 빠른 속도로 변화하는 곳 중 하나다. 예상치 않은 요인 등으로 항암제 시장의 치료 트렌드가 변화하거나 더 효과적인 치료 수단이 등장한다면 타격을 받을 수밖에 없는 사업모델이다. 정책의 변화도 연구개발(R&D) 계획 및 재무안정성에 부정적인 영향을 미칠 수 있다.

펨토바이오메드 관계자는 “불확실성을 해소하기 위해 새해 실질적 매출 달성과 코스닥 이전상장을 목표로 하고 있다”며 “코넥스 시장에서 시가총액이 1500억원대 규모로 투자자의 신뢰가 높은 만큼 기대에 부응할 것”이라고 말했다.

| | (자료=펨토바이오메드) |

|

![[용호상박 K바이오]'안 아프게 맞자'…메디허브·라메디텍](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25070400320b.jpg)

![[단독] 헥토그룹, 개인정보법 규정 위배 논란...당국, 불법 스크래핑 전수 조사한다](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25070301182b.jpg)