[이데일리 김새미 기자] “

큐리언트(115180)는 이제 퀀텀점프를 통해 실질적인 가치를 실현할 것이다. 현금(cash)이 많은 회사가 되면서 세계적인 네트워크로 신약을 연구개발(R&D)하는 회사로 자리매김하겠다.”

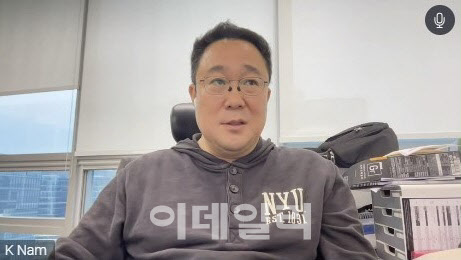

| | 큐리언트 남기연 대표는 지난 5일 오후 3시 40분 온라인 기업설명회(IR)을 열어 재무 상황, 회사 비전 등에 대해 발표했다. (사진=큐리언트 갈무리) |

|

남기연 큐리언트 대표는 지난 5일 오후 3시 40분 온라인 기업설명회(IR)를 열어 이 같이 말했다. 큐리언트는 지난해 현금난으로 관리종목 위기까지 몰렸던 회사다.

힘들었던 2023년…유증으로 2년 운영할 현금 확보지난해 큐리언트는 오버행(잠재적 대기 물량) 이슈와 관리종목 지정 위기가 겹치면서 힘든 한 해를 보냈다. 큐리언트의 오버행 이슈는 지난해 10월 거래재개 이후 기관투자자들이 대규모 손실에도 원금 회수에 나서면서 불거졌다. 기관투자자를 대상으로 2018년 400억원, 2020년 600억원 등 총 1000억원 규모의 제3자배정 유상증자를 진행한 게 부메랑이 돼 돌아온 셈이다.

여기에 지속적인 영업손실이 이어져 당기순손실이 확대돼 지난해 3분기 말 자기자본이 196억원으로 쪼그라들었다. 같은 기간 큐리언트의 법인세비용차감전순손실은 169억원으로 자기자본 대비 법차손 비율(이하 손실률)이 86.3%로 치솟았다. 손실률이 2022년 72.5%였기 때문에 관리종목 지정 위기가 생겼다.

관리종목 지정을 회피하기 위해 큐리언트는 지난해 252억원 규모 주주우선공모 유증을 완료했다. 예정했던 417억원 규모에서 165억원이 줄면서 손실률이 50%를 초과할 가능성이 높았다. 이후 큐리언트는 지난해 12월 35억원 규모의 사모 전환사채(CB)를 발행하고 25억원 규모의 제3자배정 유증을 통해 전환우선주(CPS)를 발행하면서 손실률 문제를 해소했다.

덕분에 큐리언트는 총 312억원의 자본을 확충, 손실률을 50% 미만으로 낮출 수 있었다. 또 2023년 말 기준 당기순손실은 222억원으로 전년 271억원 대비 18% 줄었다. 같은 기간 현금성자산은 429억원이다. 따라서 캐시 런웨이(Cash runway)를 2년까진 확보했다는 게 남 대표의 분석이다. 캐시 런웨이는 보유 현금을 현금 지출 비용인 번레이트(Burn rate)로 나눠서 산출하는 값이다.

남 대표는 “이제 법차손 이슈로 인한 관리종목 리스크는 전혀 없다”고 단언했다. 그는 “(지난해 말 손실률이) 50% 이하면 되는데 45% 정도일 것으로 예상된다”면서 “여유 있는 수준으로 재무건전성이 확보됐다”고 설명했다.

자본 확충으로 이번에는 관리종목 지정 위기를 피했지만 올해도 손실률을 50% 미만으로 유지해야 한다. 이를 위해서는 비용을 절약하면서 추가적으로 자본을 확충해야 할 것으로 보인다. 남 대표는 당분간은 주주 배정 유증 없이 전략적투자자(SI)를 통한 투자 유치로만 자본을 확충하고, 운영비용을 절약하겠다는 계획을 제시했다.

큐리언트는 매년 운영비용으로 약 250억원씩 지출해왔다. 남 대표는 “큐리언트는 네트워크 R&D 회사로 굉장히 적은 수의 인원으로 일하고 있다”며 “그렇기 때문에 18%의 비용 절감을 순식간에 만들어냈다. 비용을 컨트롤해야겠다고 결심하면 진짜로 비용을 컨트롤할 수 있는 회사”라고 자신했다.

연내 ‘Q901’ 조단위 기술수출로 돌파구 모색불안 요소는 큐리언트가 설립 이래 지속적으로 손실을 내고 있다는 점이다. 2021년부터 의약품 유통사업을 시작하면서 매출이 발생하기 시작했으나 매년 200억원 이상 소모되는 판매관리비를 상쇄시킬 정도의 규모는 아니다. 남 대표는 이를 연내 표적항암제 ‘Q901’의 기술이전을 통해 돌파하겠다는 전략이다.

남 대표는 “큐리언트는 지난 10여 년간 R&D에 1600억원을 투자한 성과를 보이고 있다”며 “우리는 초기나 전임상 단계의 기술이전을 지양하려고 노력해왔다”고 짚었다. 그는 “실질적으로 약이 나와야 그 약은 가치가 있는 것이고, 약이 출시돼 실질적으로 쓰이는 것이 우리의 목표이기 때문에 인고의 시간을 지내왔던 것”이라며 “이것들이 결실을 맺어서 리스크를 많이 제거한 상태에서 비전이 될 수 있는 단계까지 왔다”고 역설했다.

큐리언트의 R&D 첫 결실은 Q901이 될 것이란 전망이다. 남 대표는 “Q901이 올해 큰 아이템이 될 것”이라면서 “기전에 대해 발표함으로써 Q901의 항암제 시장 게임체인저 가능성을 입증할 것”이라고 자신했다. 큐리언트는 내달 개최되는 미국 암연구학회(AACR)에서 Q901의 기전 등 연구결과를 발표하고 오는 5월에 열릴 ASCO에서도 다양한 활동을 할 계획이다.

남 대표는 “Q901 같은 경우 비밀유지계약(CDA)을 맺지 않고 (기술이전 가능성에 대해) 말하진 않을 것”이라고 언급했다. 큐리언트가 Q901로 CDA를 체결했다는 것을 암시한 셈이다. 이어 그는 “DNA 손상 복수 저해제 기술이전 계약이 대체적으로 총 1~2조원 규모였고, 10%의 선수금이 들어오는 게 일반적”이라며 “(Q901은) 그 이상은 가지 않겠나”라고 했다. Q901의 조단위 기술이전 체결로 선급금(upfrnot)만 최소 1000억원 이상 유입될 것으로 내다본 것이다.

다만 CDA 체결이 실제 기술이전 계약 성사로 이어지기까지는 물질이전계약(MTA) 계약, 텀싯 작성, 실사(Due Deligence) 등 많은 과정이 존재한다. 또한 이 모든 과정이 최종 계약 성사를 확정짓는 것은 아니다. 특히 CDA 체결은 기술이전 협의 초기 단계로 실제 기술이전까지 이어질 가능성은 글로벌 평균 통계상 1.9% 정도다.

또한 큐리언트는 2026년 신약허가를 목표로 올해부터 결핵치료제 ‘텔라세벡(Q203)’의 허가 임상에 진입할 예정이다. Q203이 신약허가를 받으면 우선심사권(PRV)을 수취, 매각해 1억달러(한화 약 1300억원)의 현금을 벌어들일 계획이다. PRV 수취라는 목표는 2015년부터 남 대표가 제시해왔던 것이다.

남 대표는 “현재 큐리언트는 가치 변곡점 구간에 진입한 상태”라며 “이 구간에 진입한 신약 후보물질들이 임상 2상에서 효능을 보이고 있다. 이제 ‘퀀텀점프’를 통해 가치 실현에 나설 것”이라고 강조했다.

(좌측상단)

(좌측상단) (우측상단)

(우측상단) (우측상단)

(우측상단)

![‘30대 오너 3세’ 담서원 오리온 상무, 리가켐서 바이오 도전[화제의 바이오人]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800014b.jpg)

![[참 고소한 이야기]치매 예방에 탁월한 들기름](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000024b.jpg)

![[아미코젠 대해부①] 바이오 원료 국산화 선봉장 신용철 아미코젠 의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/03/PS24032000190b.jpg)

![난소암 시장 삼킬 ADC '엘라히어' 급부상[블록버스터 톺아보기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800070b.jpg)