[이데일리 임정요 기자] 국내 비상장 바이오텍이 해외투자사로부터 투자받기 위해선 쌍방이 숙지해야할 점이 한두가지가 아니다. 투자자 입장에서는 투자회수(엑싯) 창구가 명확해야 하고, 국내사로서는 기업운영에 어떠한 영향을 받을지에 대한 이해가 전제되어야 한다. 무엇보다 투자단가에 대한 협의가 이뤄져야 한다.

인지도는 전에 비해 대폭 올라갔다. 과거 국내사들이 해외로 나가 만남의 기회를 찾아다니던 사뭇 일방적이던 구도에서 이제는 해외투자자들이 찾아올 정도로 국내 바이오텍에 대한 수요가 생겼다. 전세계적으로 바이오 투자가 위축된 틈에 조정된 밸류에이션(몸값)으로 새로운 투자 기회를 찾으려는 시도가 엿보인다.

| | 국내 바이오텍 C레벨 임원들이 국내외 VC 투자자와 연계하기 위해 27일 서울시 영등포구 페어몬트 호텔에서 열린 2025 KDDF 글로벌 바이오텍 쇼케이스를 찾았다(사진=이데일리 임정요 기자) |

|

엑싯 창구, 몸값…대화의 장 열렸다 27일 서울시 영등포구 페어몬트 앰배서더 호텔에서 열린 <2025 KDDF 글로벌 바이오텍 쇼케이스>에서는 국내외 투자자들이 모여 서로간 이해를 증진시키는 시간을 가졌다.

해외 투자자들이 보기에 국내 바이오 시장은 특이하다. 엑싯 방법으로 기업공개(IPO)가 거의 유일한 창구인 점이 우선 그렇다. 해외에서는 인수합병(M&A)을 통한 엑싯이 활성화되어 있는 것과 다르다. 국내에서 바이오텍 인수합병 사례는 최근에서야 한두건씩 생겨나고 있다. 오리온(271560)이 인수한 리가켐바이오(141080), 동구바이오제약(006620)이 인수한 큐리언트(115180) 등 상장사 단계에서 인수합병이 이뤄졌다. 증권시장에서 인정받는 주식거래 단가를 바탕으로 기업가치를 판단했다. 흔치않게 비상장 단계에 인수된 곳은 제넥신(095700)에 흡수합병한 이피디바이오테라퓨틱스 정도가 꼽힌다.

소수의 사례를 제외하고 비상장 바이오텍은 대부분 상장을 목표로 움직인다. 연쇄효과는 상당하다. 순조로운 상장을 위해서는 개인 투자자 보호를 위해 거래소에서 암묵적으로 요구하는 창업자 최대주주의 20% 이상 지분율 유지 등을 염두에 둬야 한다. 이는 지분희석을 방어하기 위한 장치로 비상장 단계에서 밸류를 높게 형성하는 결과로 이어진다.

| | 노엘 지(Noel Jee) 노보홀딩스 파트너가 2025 KDDF 글로벌 바이오텍 쇼케이스에서 발언하고 있다.(사진=이데일리 임정요 기자) |

|

국내 비상장 회사의 밸류에이션을 보고 해외 투자자들은 혀를 내두른다. KDDF 행사에 참석한 노엘 지(Noel Jee) 노보홀딩스 파트너는 “4년전 처음으로 한국 바이오 시장을 알아보려 왔고, 미국 시장 대비 20%가량 저렴한 가격을 기대하며 온게 사실이다”며 “하지만 웬걸, 한국 바이오텍은 200% 프리미엄이 붙었다. 충격적이었다”고 말했다. 노보홀딩스는 비만치료제 ‘위고비’, ‘삭센다’로 유명한 노보노디스크의 최대주주인 지주사이며 전세계적으로 유망한 바이오 회사를 발굴해 투자하고 있다. 지 파트너에 따르면 작년 한해에만 450곳의 새로운 회사소개를 받았고 투자는 3곳에 진행했다. 아직 국내에 투자한 이력은 없다.

지 파트너는 “작년 5월 S&P 바이오텍 ETF(XBI)에 투자했다면, 일년이 지난 올해 5월 -15%를 수익률을 기록하고 있을테다. 동기간 MSCI헬스케어 인덱스는 9퍼센트 떨어졌다”며 “전세계적으로 바이오텍, 그리고 바이오에 투자하는 VC들에게 힘든 시기 힘든 시기다. 그렇기 때문에 더 낮은 밸류에이션, 그리고 디리스킹(de-risking)을 요구하고 있다”고 말했다.

그는 “글로벌 VC들마다 자체적으로 투자를 위해 기업가치를 산정하는 방식이 있고 이러한 기조를 한국 회사에 투자한다고해서 바꿀 수는 없다”며 “지금도 많이 조정됐다지만 한국 비상장 밸류에이션은 더 내려와야한다”고 말했다.

한편, 한국 바이오텍에 대한 해외 관심이 커진 것에 대해서는 십분 공감했다. 지 파트너는 “최근 모 스위스 제약사의 사업개발담당자(BD)가 ‘중국은 레드오션이니 한국에서 딜을 찾아보겠다’고 하더라. 4년 전과 비교해 한국에 쏟아지는 관심도가 크게 늘었다”고 말했다.

“한국 비상장 밸류에이션 더 내려와야한다” vs. “지금이 디스카운트 투자 적기” 국내 바이오텍 몸값이 해외 대비 높게 형성되어 있는 것은 종이의 양면이다. 비상장 단계에서부터 상장 후까지 꾸준히 높은 기업가치를 인정받기 때문에 투자자 입장에서 높은 단가에 투자하더라도 회수에 무리는 없다는 풀이도 나온다.

실제로 국내 바이오 시장은 해외 유사회사 대비 높은 시가총액을 인정받고 있다. 코스닥 상장사인 알테오젠(196170)이 미국 유사회사(피어)인 할로자임보다 두배의 시가총액을 형성하고 있는 것이 한 가지 예시다. 할로자임은 작년 매출로 1조 3700억원을 냈고 나스닥 시가총액은 9조원가량이다. 동기간 알테오젠은 1000억원의 매출을 냈지만 코스닥 시가총액은 18조원이다.

| | 문여정 IMM인베스트먼트 전무가 국내 바이오텍 투자에 대해 발표하고 있다.(사진=이데일리 임정요 기자) |

|

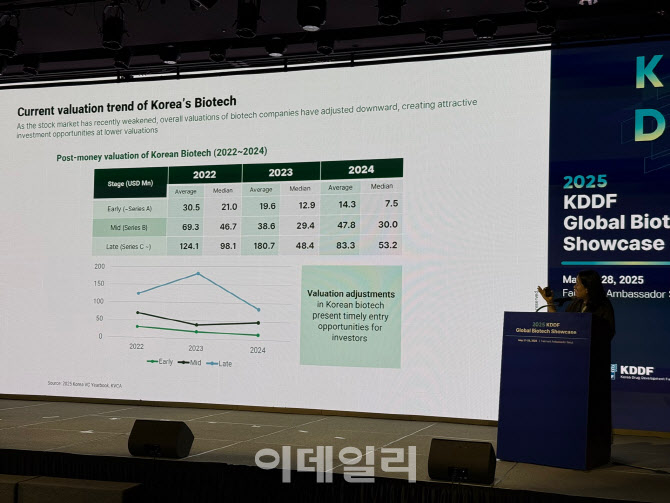

이날 KDDF 행사에 발표자로 나선 문여정 IMM인베스트먼트 전무는 “최근 3년간 국내 비상장사의 밸류에이션이 상당히 조정되었다. 해외투자자들이 고민 중이었다면 지금이 진입 적기”라고 말했다. 문 전무는 루닛(328130), 오름테라퓨틱(475830), 넥스트바이오메디컬(389650) 등에 투자한 이력이다.

문 전무에 따르면 국내 바이오텍 펀딩의 투자후 기업가치(포스트밸류)가 2022년에는 시리즈 A 평균 3050만 달러(약 420억원), 시리즈 B 평균 6930만 달러(950억원), 시리즈 C 평균 1억2410만 달러(1700억원)였다. 이는 시리즈 단계별로 200억원~300억원가량 조정되어 작년 기준 시리즈 A 평균이 1430만 달러(200억원), 시리즈 B 평균 4780만 달러(655억원), 시리즈 C 평균 8330만 달러(1140억원)로 내려왔다.

문 전무는 “코스닥에 상장된 약 1700개 회사 중 3분의 1 이상이 바이오텍이다. 작년 한해에만 한국에서 15억 달러(약 2조원) 이상이 323개 바이오텍 회사에 투자되는 등, 국내 VC 시장에서 바이오가 두번째로 큰 투자 섹터였다”며 “전세계적으로 바이오 시장이 침체됐지만 작년 21개 회사가 코스닥에 안착했고 글로벌 기술 계약건이 늘어나고 있다. 국가적으로도 중요한 차세대 성장동력으로 인식하고 있다”고 강조했다.

이 외에도 이날 패널 토론에 국내 VC로 천지웅 우리벤처파트너스 상무, 김명조 미래에셋캐피탈 선임매니저 등이 연단에 올라 국내 바이오텍의 저력을 소개했다.

![GLP-1 훈풍 인바디·시너지 기대 아리바이오랩…셀리드 ‘임상 충격’[바이오맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100319b.jpg)

![셀트리온제약은 공장 짓고 아리바이오는 투자받고…K바이오 ‘확장 모드’ [바이오 주간 결산]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400050b.jpg)

![글로벌 '나노의약품' 기업 인벤테라, 진단을 넘어 치료제까지 [바이오스터디]](https://i.ytimg.com/vi/BXqHISs34_8/mqdefault.jpg)